投資界のレジェンド2人が暴露する「プロが負ける理由」

SNSには月利30%の爆益スクショが溢れている。でも現実は違う。ほとんどの人は、複雑な戦略に手を出して負けていく。

そんな現実を、投資界のレジェンド2人が完全に覆す。

告白:私も「合法的な泥棒」に資産を奪われていた

月5万円。

私が銀行員の勧めで買っていた「プロが運用するアクティブファンド」の積立額です。

- 信託報酬:1.65%

- 購入時手数料:3.3%

- 「プロが厳選した銘柄に投資できます」という謳い文句

「プロだから安心」。そう信じていました。

でも、この本を読んで気づいた。

私は毎月1.65%という”合法的な泥棒”に資産を奪われていた。

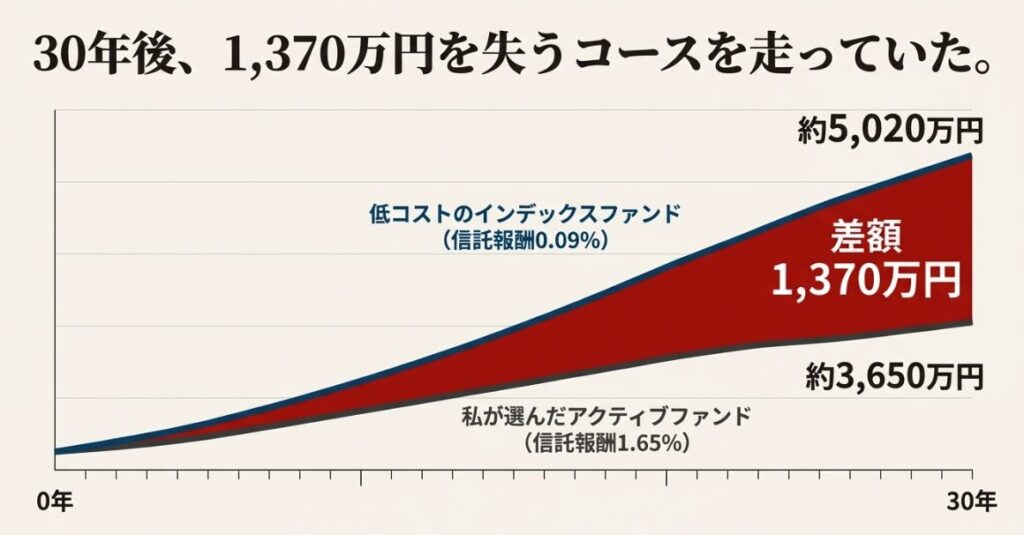

30年後の差額を計算したとき、背筋が凍りました。

- アクティブファンド(1.65%):約3,650万円

- インデックスファンド(0.09%):約5,020万円

差額:1,370万円

私は、1,370万円を失うコースを走っていたんです。

翌日、すぐに解約しました。

その衝撃を与えてくれたのが、チャールズ・エリスとバートン・マルキールの『投資の大原則』でした。

この2人、ただの評論家ではありません。

チャールズ・エリス

- ハーバードMBA最優秀

- イェール大学財団の投資委員長

- 代表作『敗者のゲーム』全米100万部超

- 世界最大級ヴァンガード社の元取締役

バートン・マルキール

- プリンストン大学経済学部長

- 大統領経済諮問委員会議員

- 代表作『ウォール街のランダム・ウォーカー』150万部超、45年のロングセラー

投資の頂点に立つ2人が、口を揃えて言います。

「複雑な戦略は捨てろ。シンプルにしろ」と。

なぜプロの73%が、素人向けインデックスに負けるのか

衝撃的な事実をお伝えします。

過去20年間で、S&P500に勝てなかった米国のアクティブファンド(プロが運用):73%

債券市場ではもっとひどい:80〜100%がインデックスに負けています。

プロが負ける。素人向けのインデックスファンドが勝つ。

なぜこんなことが起きるのか?

答えは「コスト」――そして、あなたが知らない”仕組み”

実際のデータを見てください:

| コスト区分 | 経費率 | 年間リターン |

|---|---|---|

| 最低コスト | 0.64% | 5.97% |

| 低コスト | 1.08% | 5.95% |

| 高コスト | 1.42% | 5.76% |

| 最高コスト | 2.09% | 5.06% |

たった1%のコスト差が、30年後に290万円の差を生む。

でも、本当の問題はもっと深い。

アクティブファンドは、あなたの成績ではなく、プロの給料を支える仕組みだ。

銀行員が勧める理由? 手数料が高いからです。あなたのリターンが高いからではない。

ファンドマネージャーが頻繁に売買する理由? 「仕事をしている感」を出すためです。あなたの資産が増えるからではない。

この構造に気づいたとき、怒りが込み上げてきました。

9つのルールで人生が変わる

この本には、長期的な資産形成を成功させるための9つのルールがあります。

【9つのルール 完全版】

資本を築く

- お金は若いうちから定期的に貯める → 複利の力を味方にする

- 会社や国に資産形成を手伝ってもらう → iDeCo・NISAを使い倒す

- クレジットカードのローンは使わない → 年利15%の破壊兵器を避ける

資産を守る

- 不時の出費に備えて現金を用意 → 生活防衛資金で暴落に備える

- 保険をかけているか確認する → 必要な保険だけ、シンプルに

- 分散投資をすれば心配の種が減る → 銘柄・国・時間で分散

資産を増やす

- 低コストのインデックスファンドを使う → プロに勝つ唯一の方法

- オーソドックスな分野に着目 → 目新しい商品は避ける

精神を律する

- 短期運用への衝動を無視する → 最大の敵は、あなた自身

すべて重要です。でも、私が特に衝撃を受けた4つのルールを、私の失敗談とともに深掘りします。

ルール1:お金は若いうちから定期的に貯める

72の法則を覚えてください。

72 ÷ 年利(%) = 資産が2倍になる年数

- 年利7%なら、約10年で倍

- 年利10%なら、約7年で倍

25歳で月3万円を年利7%で運用すれば、65歳で約7,200万円。

時間こそが、最強の武器です。

私がこの法則を知って変わったこと:「今すぐ100万円儲けたい」という焦りが消えました。時間が味方なら、焦る必要はない。

ルール3:不時の出費に備えて現金を用意しておく

生活防衛資金。これがないと、あなたは必ず暴落で死にます。

私の失敗談:

2020年3月、コロナショック。生活防衛資金を確保せず、全額を投資に回していました。

仕方なく、投資信託を解約しました。ちょうど暴落の底値でした。

- 損失:18万円

- 失った機会損失:80万円(その後の回復相場を逃した)

合計約100万円を失いました。

あのとき、生活費6ヶ月分(約120万円)を現金で持っていれば。底値で売らず、むしろ買い増しできていれば。

この痛みが、私に生活防衛資金の重要性を叩き込みました。

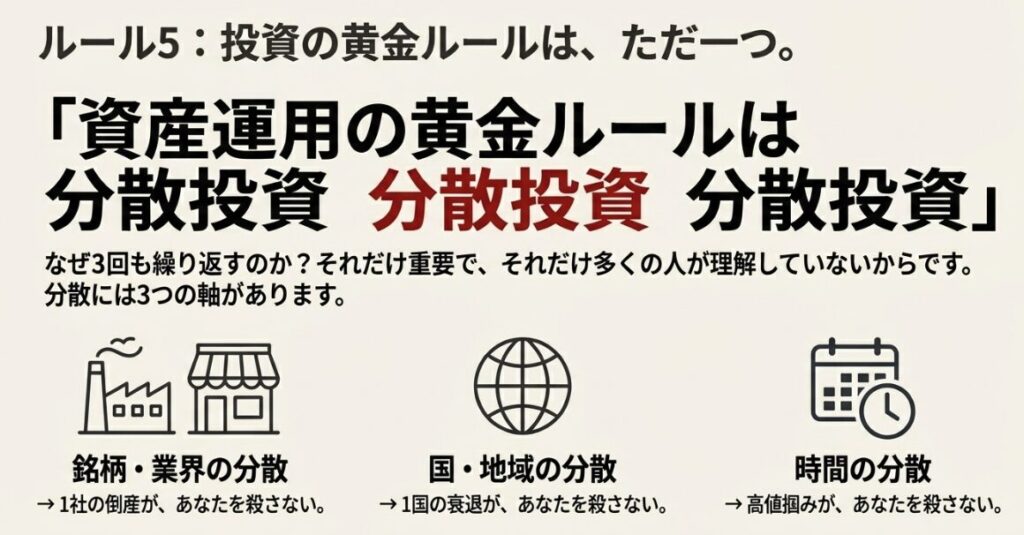

ルール5:分散投資をすれば心配の種が減る

著者が何度も繰り返す黄金ルール:

「資産運用の黄金ルールは分散投資 分散投資 分散投資」

なぜ3回も言うのか? それだけ重要だから。それだけ、多くの人が理解していないから。

分散には、3つの軸があります:

- 銘柄・業界の分散 → 1社の倒産が、あなたを殺さない

- 国・地域の分散 → 1国の衰退が、あなたを殺さない

- 時間の分散 → 高値掴みが、あなたを殺さない

ルール7:短期運用への衝動を無視する

投資家が犯す最大の失敗、2つ:

- 衝動に駆られて冷静さを失う

- 群集心理に流される

2020年3月、コロナショック。株価が暴落。SNSは「終わった」の声で溢れかえる。

- 大多数:恐怖に駆られて売却 → 損失確定

- 少数:冷静に保有、または買い増し → 1年後に大きく回復

パターンが見えますか?

短期的な市場の動きは、誰にも予測できません。でも、15年以上の長期で見れば、株式投資がプラスになる可能性は極めて高い。

私が最も心に刻んだ教え:市場の動きに反応するな。感情に反応するな。計画に従え。

【残り5つのルール(要点)】

ルール2:会社や国に資産形成を手伝ってもらう

iDeCo・つみたてNISA。運用益が非課税、掛け金が所得控除。国が用意した武器を使わない理由がない。

ルール4:保険をかけているか確認する

必要なのは掛け捨ての生命保険・自動車保険・火災保険だけ。貯蓄型保険は手数料の塊。不要。

ルール6:クレジットカードのローンは今すぐやめる

年利15〜18%。これは複利の力を逆に使われる最悪の破壊兵器。借金してまで買いたいものなんて、この世にない。

ルール8:低コストのインデックスファンドを使う

プロの73%がインデックスに負ける。理由はコスト。手数料1%の差が、30年後に290万円の差を生む。

ルール9:オーソドックスな分野に着目

AI選定型、ESG、暗号資産連動型…新商品は魅力的に見えるが、平均成績はぱっとしない。株式・債券・不動産で十分。

では、具体的に何を買えばいいのか

9つのルールはわかった。でも、「具体的にどの商品を買えばいいの?」

著者の答えが、**「KISSポートフォリオ」**です。

Keep It Simple, Sweetheart(シンプルにしておこうね)

初心者が今日から始めるなら

VT(全世界株式)+ 円預金

これだけ。

VT一つで、全世界約9,300銘柄に分散投資できます。経費率はわずか0.08%。

私の実践:

- 最初:VTだけ

- 3ヶ月後:VTI 60% / VXUS 30% / BND 10%に調整

- 現在:月に1度、15分チェックするだけ

【詳細を知りたい人向け:推奨ETF一覧】

| ティッカー | 投資対象 | 銘柄数 | 経費率 |

|---|---|---|---|

| VTI | 全米株式 | 約4,200 | 0.03% |

| VXUS | 米国除く全世界株式 | 約7,800 | 0.08% |

| VT | 全世界株式 | 約9,300 | 0.08% |

| BND | 米国債券 | 約10,200 | 0.04% |

| BNDX | 米国除く全世界債券 | 約6,500 | 0.08% |

著者の推奨:

- 20代〜40代:債券は0〜25%で十分

- 50代以降:徐々に債券比率を上げる

年に一度のリバランスを忘れずに。感情を排して機械的に「高く売って、安く買う」を実践できます。

私の人生が変わった瞬間

この本を読んで、私の投資スタイルは180度変わりました。

【2024年1月まで】混乱と疲弊の日々

- 毎日1時間、銘柄分析と市場チェック(月30時間)

- アクティブファンド3本、個別株5銘柄

- 手数料:信託報酬1.65%、売買手数料年間約2万円

- 年間リターン:+8.2%

- 精神状態:毎日株価が気になる。暴落で眠れない。SNSの爆益報告に焦る。

【2024年2月から】心の平穏と自由時間

- 月に1度、15分だけチェック(月1時間未満)

- VTI / VXUS / BND のみ

- 手数料:経費率0.05%(加重平均)

- 年間リターン:+9.8%

- 精神状態:株価を見ても何も感じない。夜はぐっすり眠れる。SNSの爆益報告? もうどうでもいい。

数字で見る変化

- 投資時間:月30時間 → 月1時間(29時間の削減)

- 年間手数料:約10万円 → 約3千円(97%削減)

- リターン:+8.2% → +9.8%(+1.6%改善)

30年後の差(月5万円積立):

- 変更前:約4,100万円

- 変更後:約5,200万円

- 差額:約1,100万円

でも、最大の変化は数字じゃない。

「心の平穏」です。

暴落が来ても、もう焦らない。SNSの爆益報告を見ても、もう羨ましくない。

「自分の計画を淡々と実行するだけ」

この境地に辿り着けたことが、この本が私にくれた最大の財産です。

VTは退屈。でも、退屈こそが最強の武器

著者のエリスとマルキールも、楽しみとして少額で個別株投資をすることがあるそうです。

「え、結局個別株やってるじゃん!」

そう思いますよね?

でも、それができるのは、彼らの老後資金という人生の根幹が、インデックス投資という退屈だが鉄壁の原則で守られているから。

揺るぎないコア資産があるから、余裕をもって市場と向き合えるんです。

VTは退屈。でも、退屈こそ、あなたの未来を豊かにする。

そして退屈な投資こそ、人生の自由時間を増やす。

派手に勝とうとする人は、必ず沈む。

静かに勝とうとする人だけが、最後に笑う。

今日、あなたがやること(3ステップ・20分)

理論はわかった。でも、「いつかやろう」は永遠にやりません。

今日、やってください。

ステップ1:証券口座を開く(10分)

- 楽天証券 または SBI証券

- スマホで本人確認、最短翌日に開設完了

- 無料

ステップ2:つみたてNISAを申し込む(5分)

- 年間360万円まで非課税(2024年〜)

- 証券口座開設と同時に申込可能

- 無料

ステップ3:VTを月1万円から設定(5分)

- 銘柄検索で「VT」または「全世界株式」

- 積立金額を設定(月1万円でOK)

- 積立日を設定(給料日の翌日がおすすめ)

合計所要時間:20分

最後に:SNSの爆益報告は、あなたの人生を豊かにしない

SNSには、今日も爆益スクショが溢れています。

月利30%。年利100%。すごい数字です。

でも、それを見て焦る必要はありません。

なぜなら、彼らの大半は、来年には消えているから。

派手に稼ぐ人は、派手に失う。そして、静かに去っていく。

あなたが目指すべきは、彼らではない。

40年後も、静かに資産を積み上げている自分です。

複雑な戦略を捨てた日から、あなたの人生はようやく前に進み始めます。

今日、VTを1万円だけ買ってください。

「未来のあなた」が必ず感謝します。

この記事を閉じる前に、証券会社のサイトを開いてください。

口座開設ボタンを押してください。

それが、あなたの人生を変える最初の一歩です。

シンプルこそ、最強です。

この記事で紹介した本

📘 『投資の大原則』

チャールズ・エリス、バートン・マルキール著

あなたの投資人生を変える一冊です。

投資は自己責任でお願いいたします。

コメント