はじめに:この記事の使い方と重要な注意事項

この記事は、ハワード・マークスの『投資で一番大切な20の教え』を、何度でも振り返って学び直すためのガイドです。

ただし、最初に重要なことを申し上げます:

⚠️ この記事の限界と注意点

- 魔法の公式ではありません

- この記事は「これさえやれば成功できる」という保証を提供するものではありません

- 投資には常に不確実性が伴い、予測不能なイベントや運の要素が大きく影響します

- 原書の代わりにはなりません

- これはあくまで要約と実践ガイドです

- 本書の深い洞察を完全に理解するには、原書を読むことが不可欠です

- 万能のツールではありません

- ここで紹介する手法や指標は、すべての市場・銘柄で機能するわけではありません

- 状況によっては通用しない場面もあります

- 自己責任の原則

- 投資判断は最終的にあなた自身の責任です

- この記事を鵜呑みにせず、批判的に読み、自分で考えることが重要です

この記事の正しい使い方

投資の世界では、知識を「知っている」だけでは不十分で、実際の場面で「思い出して実践できる」ことが大切です。市場が乱高下する中、冷静な判断を保つための参考材料の一つとして、この記事をご活用ください。

この記事の特徴:

- 20の教えを体系的に整理

- 具体例とアナロジーで理解しやすく

- 実践チェックリスト付き(ただし万能ではない)

- やさしい文体で読みやすく

なぜこの本は「投資のバイブル」と呼ばれるのか

著者ハワード・マークスとは

ハワード・マークス氏は、オークツリー・キャピタル・マネジメントの創業者であり、特に不良債権やジャンク債といった市場から見放された資産への投資を得意とする投資家です。

彼が注目を集めたのは、2008年のリーマンショックの際、市場の混乱期において、長年培ってきた投資哲学に基づいた慎重な投資判断で成果を上げたことです。ただし、これは一発逆転のような「大儲け」ではなく、数十年にわたる一貫した投資哲学と徹底したリスク管理の結果であることを理解する必要があります。

なぜバフェットが評価したのか

ウォーレン・バフェット氏は本書を評価し、バークシャー・ハサウェイの株主総会で株主に配布したことで知られています。

ただし、これは「この本さえ読めば成功できる」という意味ではありません。バフェット氏自身も、長年の経験と失敗を経て投資哲学を築いてきました。本書はあくまで「考え方の枠組み」を提供するものであり、それを実践で活かせるかは個人次第です。

本書の独自性

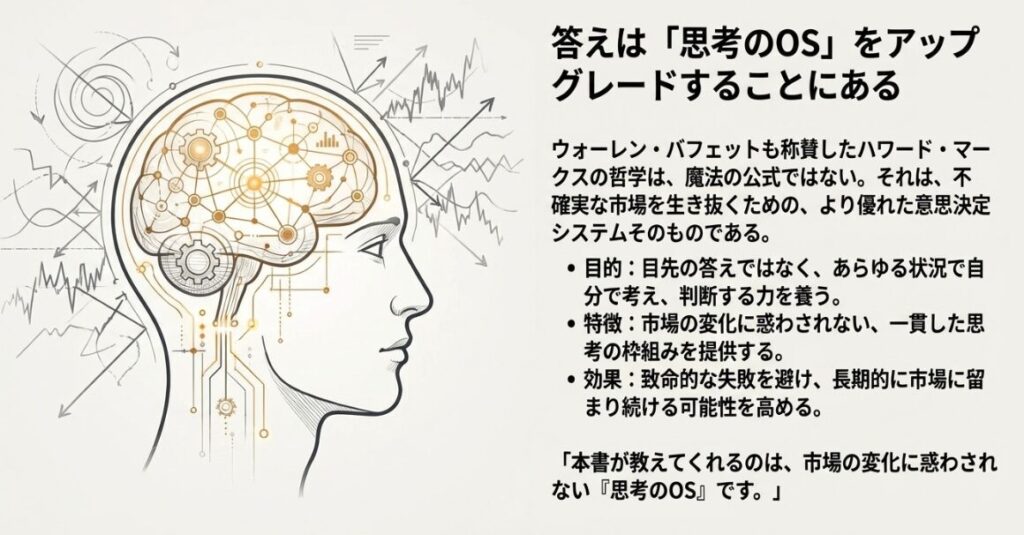

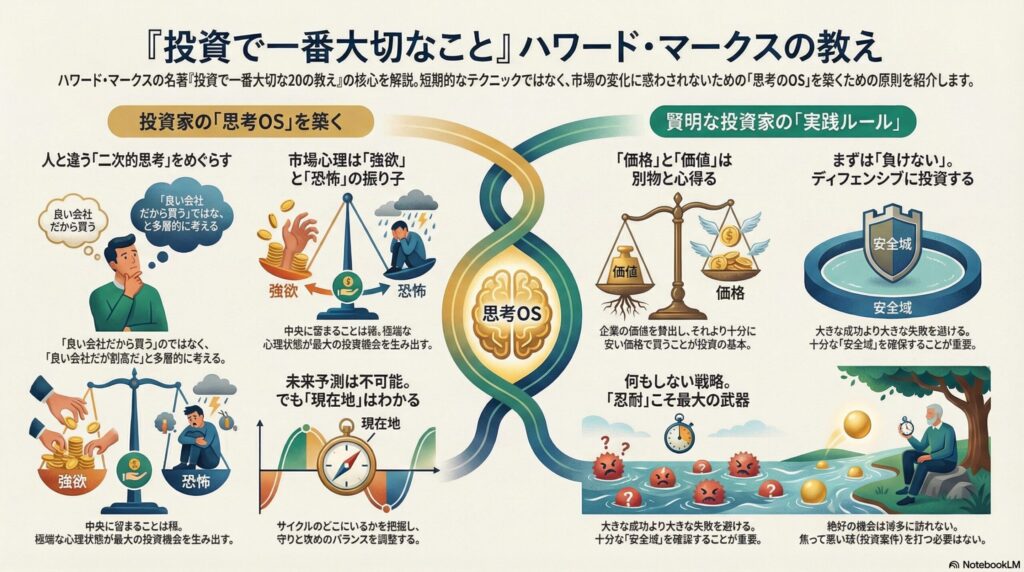

多くの投資本が「どの株を買うべきか」「いつ売るべきか」といった短期的なテクニックを教えるのに対し、本書は違います。本書が教えてくれるのは、市場の変化に惑わされない「思考のOS」です。

つまり、目先の答えではなく、あらゆる場面で自分で考え、判断できる力を身につけるための本なのです。

しかし注意: 本書の教えを学んでも、投資の難しさや不確実性がなくなるわけではありません。むしろ本書は、その難しさを正直に伝えてくれる稀有な一冊なのです。

20の教えの全体像

原書の構成について

本書『投資で一番大切な20の教え』は、文字通り20の章で構成されており、各章が一つの重要な教えを解説しています。この記事では、原書の章立てに忠実に従いつつ、理解しやすいように4つのパートに再構成しました。

この記事の構成:

- 番号(教え1〜20)= 原書の章番号に対応

- 4つのパート = この記事での再構成(理解しやすさのため)

以下が原書の20章(20の教え)の一覧です:

【思考の基盤】

- 二次的思考をめぐらす – 市場のコンセンサスの一歩先を読む

- 市場の効率性を理解する – 非効率な瞬間に好機がある

- バリュー投資を行う – 本質的価値を見極める

- 価格と価値の関係性に目を向ける – 「何を」ではなく「いくらで」

【リスク管理】

- リスクを理解する – ボラティリティではなく元本割れの可能性

- リスクを認識する – 好況期にこそリスクは育まれる

- リスクをコントロールする – 損失を回避する能力

【市場サイクル】

- サイクルに注意を向ける – 歴史は繰り返す

- 振り子を意識する – 強欲と恐怖の間を揺れ動く心理

- 心理的悪影響を排除する – 感情をコントロールする

【実践の知恵】

- 逆張りをする – 群衆と逆の行動をとる勇気

- 掘り出し物を見つける – 見放された資産にチャンスあり

- 忍耐強くチャンスを待つ – 何もしないことも戦略

- 無知の知を受け入れる – 未来は予測できない

- 今どこにいるのかを感じ取る – サイクル上の現在地を把握

- 運の存在を認識する – まぐれとスキルを区別する

【守りの姿勢】

- ディフェンシブに投資する – まず負けないこと

- 落とし穴を避ける – 典型的な失敗を回避

- 付加価値を生み出す – 市場平均を超える成果

- 全ての極意をまとめて実践する – 統合的な実践

第1部:投資の思考的基盤

教え1:二次的思考をめぐらす

なぜ重要か: 他の投資家と同じ考え方をしていたら、同じ結果しか得られません。平均を超えるには、人と違う思考が必要です。

一次的思考と二次的思考の違い

| 一次的思考 | 二次的思考 | |

|---|---|---|

| 特徴 | 単純で表面的 | 複雑で多層的 |

| 例 | 「良い企業だから買おう」 | 「良い企業だが、皆が知っており株価は割高。だから売ろう」 |

| 結果 | 平均的なリターン | 平均を超えるリターン |

二次的思考の実践方法

二次的思考を実践するには、以下の問いを自分に投げかけましょう:

- 市場のコンセンサスは何か? – 多くの人は何を考えているか

- 自分の見解はどう違うのか? – なぜ自分は違う結論に至ったか

- その予想が当たる確率は? – 起こりうる結果の範囲は

- 現在の価格は妥当か? – コンセンサスを反映しているか

実生活での例え

これは、受験勉強に似ています。

- 一次的思考: 「みんなが勉強している時に勉強する」→ 平均的な成績

- 二次的思考: 「みんなが遊んでいる時に勉強する」→ 難関校合格

成功とは、本質的に逆張りの産物なのです。

教え2:市場の効率性(とその限界)を理解する

なぜ重要か: 市場が完璧なら投資機会はありません。でも、市場は人間が動かすため、時に非効率になります。

効率的市場仮説とは

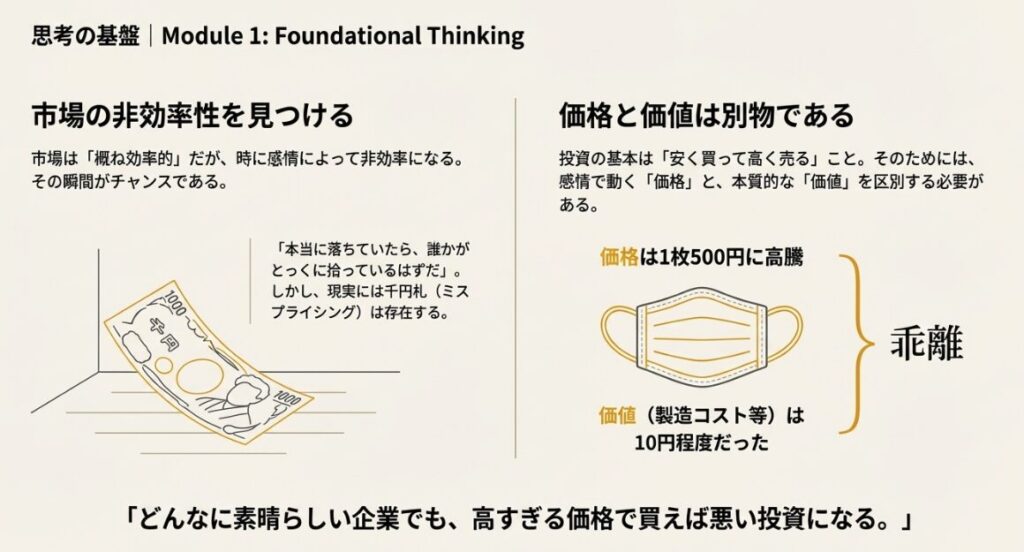

「市場には多数の合理的な参加者がいて、すべての情報が瞬時に株価に織り込まれる」という学説です。もしこれが完璧なら、割安な銘柄など存在しないはずです。

でも、実際は…

市場を動かしているのは人間です。人間は感情的で、時に非合理的です。

有名な逸話:

効率的市場仮説を信じる教授が、学生と廊下を歩いていました。

学生:「先生、床に千円札が落ちてますよ」

教授:「そんなはずない。本当に落ちていたら、誰かがとっくに拾っているはずだ」

でも、現実には千円札が落ちていることもあります。同じように、市場にも時々「千円札」(ミスプライシング)が落ちているのです。

投資家がすべきこと

- 市場が「概ね効率的」であることは認める

- でも、非効率になる瞬間を探し、そこに集中する

- 自分のスキルが最も活きる領域を見つける

第2部:価値の探求とリスク管理

教え3 & 4:バリュー投資と価格・価値の関係

なぜ重要か: 投資の最も基本的な原則は「安く買って、高く売る」こと。そのためには価格と価値を区別する目が必要です。

価格と価値は別物

| 価格(Price) | 価値(Value) |

|---|---|

| 需要と供給で決まる | 企業の資産や利益で決まる |

| 感情に左右されやすい | より客観的で安定 |

| 日々変動する | そう簡単に変わらない |

分かりやすい例:マスクの話

コロナ禍の初期、マスクの価格は1枚500円まで高騰しました。でも、その価値(製造コストや本来の効用)は10円程度でした。

この乖離が、投資機会なのです。

バリュー投資とは

企業の「現在の本質的価値」を算出し、それよりも十分に安い価格で取引されている時にだけ投資する手法です。

バリュー投資 vs グロース投資

| バリュー投資 | グロース投資 | |

|---|---|---|

| 重視 | 現在の確かな価値 | 将来の成長性 |

| 戦略 | 着実にヒットを重ねる | ホームランを狙う |

| 確実性 | より高い | より低い |

マークス氏は、バリュー投資の方が確実性が高いと考えています。

⚠️ バリュー投資の限界と注意点

バリュー投資は万能ではありません。 以下の点に注意が必要です:

【よくある失敗例】

- 「割安の罠(バリュートラップ)」

- 株価が安い理由:業績が本当に悪化している

- 例:衰退産業の企業、構造的な問題を抱えた企業

- PERが低い = 必ずしもお買い得ではない

- 「価値算定の誤り」

- 本質的価値の計算は極めて難しい

- 自分の分析が間違っている可能性は常にある

- 例:将来のキャッシュフロー予測が楽観的すぎた

- 「待ちぼうけリスク」

- 割安な株が割安なまま何年も放置されることがある

- 市場が「正しい価格」を認識するまで時間がかかる

- その間、機会損失が発生

- 「市場環境の変化」

- 過去の財務データだけでは判断できない

- テクノロジーの変化、規制の変更、競合の出現など

- 例:デジタル化で価値が消失した企業(写真フィルムなど)

【実例:バリュー投資の失敗ケース】

ケース1:小売業A社

- 見た目:PER 8倍、PBR 0.5倍で「割安」

- 実態:Eコマースの台頭で店舗売上が構造的に減少

- 結果:さらに株価下落。「割安」は「価値の喪失」だった

ケース2:製造業B社

- 見た目:豊富な現預金、低いPER

- 実態:主力製品の需要減、経営陣の刷新失敗

- 結果:10年間株価が低迷。「割安」から脱却せず

ケース3:金融機関C社

- 見た目:配当利回り5%、歴史ある企業

- 実態:不良債権の隠蔽、規制強化

- 結果:業績悪化で減配、株価さらに下落

バリュー投資を実践する上での必須チェック

割安に見える株を買う前に、必ず以下を確認:

✅ なぜ安いのか?

- 一時的な問題か、構造的な問題か

- 解決可能な問題か、不可逆的な衰退か

✅ 業界全体の動向は?

- 成長業界か、衰退業界か

- 技術変化の影響を受けていないか

✅ 経営陣の質は?

- 問題解決に動いているか

- 株主利益を重視しているか

✅ 財務の健全性は?

- 見かけの資産に問題はないか

- 隠れた負債はないか

✅ 自分の分析に自信があるか?

- 複数のシナリオを検討したか

- 反対意見も考慮したか

重要な原則(ただし絶対ではない)

「どんなに素晴らしい企業でも、高すぎる価格で買えば悪い投資になる」

「どんなに割安に見えても、価値が消失していく企業なら悪い投資になる」

良い投資 = 良い企業 × 妥当な価格 × 持続可能な価値

**投資判断には常に不確実性が伴います。**完璧な分析は存在せず、最善を尽くしても間違えることがあります。それが投資の現実です。

教え5-7:リスクを理解し、認識し、コントロールする

なぜ重要か: 優れた投資家は、リターンを生む能力と同じくらい、リスクをコントロールする能力に長けています。

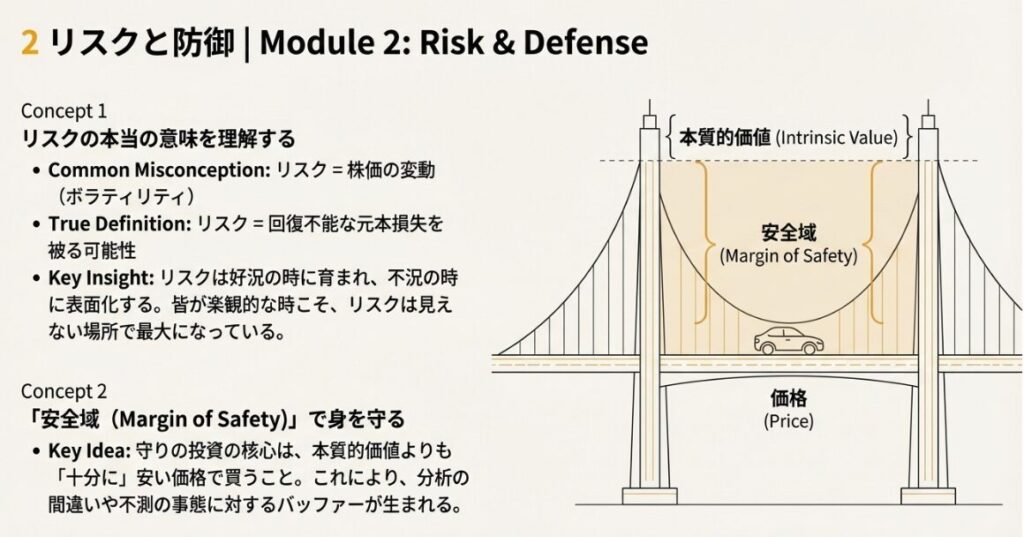

リスクの本当の意味

多くの人が誤解していますが、投資におけるリスクは「株価の変動(ボラティリティ)」ではありません。

本当のリスクとは:

- 回復不能な損失を被る可能性

- 起こりうる結果のばらつきの大きさ

- 永続的な資本の損失

リスクの天の邪鬼な性質

これが重要です:

- 好況期: みんな楽観的 → リスクは見えない → でも実はリスクが育っている

- 不況期: みんな悲観的 → リスクが見える → でも実はリスクは低い

つまり、リスクは好況の時に育まれ、不況の時に表面化するだけなのです。

会計士試験の例え

リスク管理を理解するための例え:

- 合格する力(リターンを生む能力)も大事

- でも、不合格でも再挑戦できる力(リスクをコントロールする能力)も同じくらい大事

一度の失敗で諦めてしまう人は、どんなに才能があっても成功できません。投資も同じです。

リスクをコントロールする方法

- 安全域を確保する – 本質的価値より十分に安く買う

- 分散投資する – 一つの失敗が致命傷にならないように

- 最悪のシナリオを想定 – それでも生き残れる準備をする

- ディフェンシブな姿勢 – まず負けないことを考える

第3部:市場サイクルと投資家心理

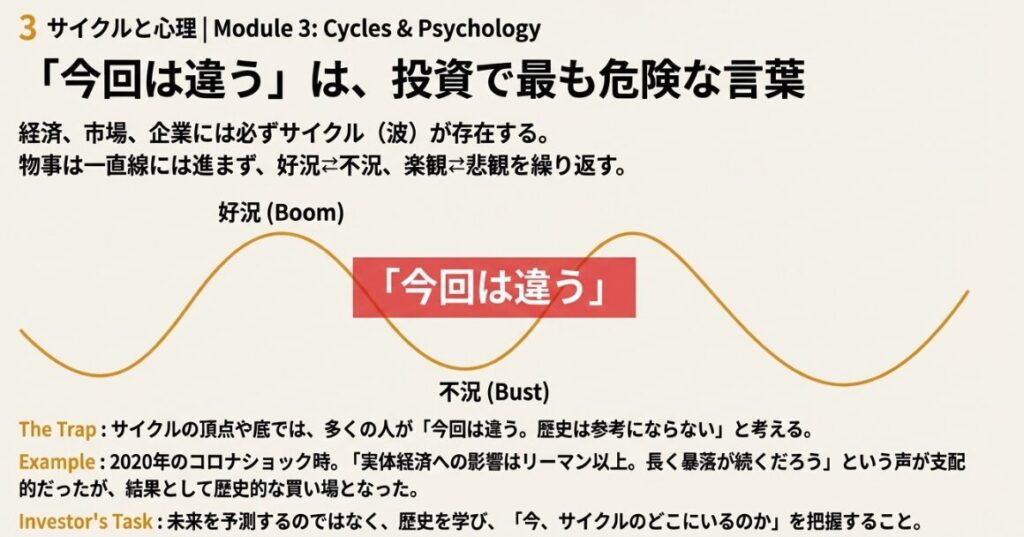

教え8:サイクルに注意を向ける

なぜ重要か: 「今回は違う」という言葉は、投資における最も危険な4つの言葉です。

サイクルは必ず存在する

経済、市場、企業には必ず波があります:

- 好況 ⇄ 不況

- 強気 ⇄ 弱気

- 楽観 ⇄ 悲観

物事は一直線には進みません。必ず浮き沈みを繰り返します。

「今回は違う」の罠

サイクルの頂点や底では、多くの人がこう言います:「今回は違う。歴史は参考にならない」

例:2020年コロナショック

当時の声:「実体経済への影響はリーマンショックとは桁違い。長く暴落が続くだろう」

結果:歴史的な買い場だった

信用サイクル(特に重要)

- 好況期 → 投資家は楽観的、リスク回避が薄れる

- 融資基準の緩和 → 本来貸すべきでない相手にも融資

- 質の低い投資 → 安易に調達された資金が失敗

- 不況 → 債務不履行多発、融資引き締め

このサイクルは何度も繰り返されています。

投資家がすべきこと

- 歴史を学ぶ

- 「今回は違う」に警戒する

- 今、サイクルのどこにいるかを把握する

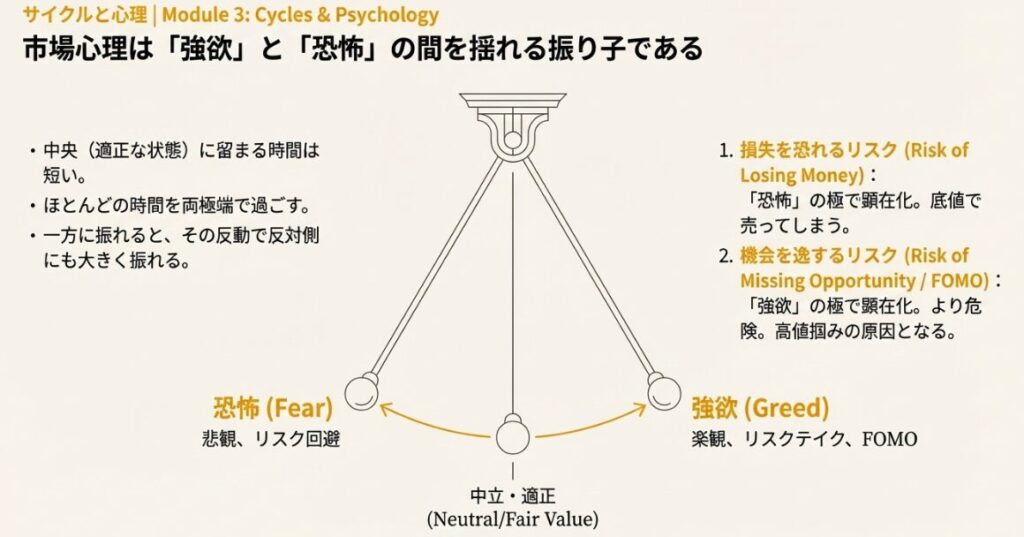

教え9-10:振り子と心理的悪影響

なぜ重要か: 市場心理の極端な振れが、価格と価値の乖離を生み出します。

市場心理は振り子のように揺れる

市場の心理は、「強欲(楽観)」と「恐怖(悲観)」という両極の間を揺れ動きます。

振り子の特性:

- 中央(適正な状態)に留まる時間は短い

- ほとんどの時間を極端な状態で過ごす

- 一度振れると、反対側にも大きく振れる

2つのリスク

投資家は、振り子の位置によって異なるリスクに直面します:

- 損失を恐れるリスク(恐怖の極)

- 分かりやすいリスク

- 弱気相場で顕在化

- 機会を逸するリスク(FOMO)(強欲の極)

- より危険なリスク

- 「この波に乗り遅れたら損だ」

- 高値掴みの原因

心理的な落とし穴:具体例

投資家が陥りやすい心理的なバイアスを、具体的な場面で見てみましょう:

【強欲期の落とし穴】

| 心理状態 | よくある思考 | 実際の危険 |

|---|---|---|

| 楽観バイアス | 「まだまだ上がる」 | すでに天井近く |

| 群集心理 | 「みんな買ってるから安心」 | 最後の買い手になる |

| 確証バイアス | 「上昇を支持する情報ばかり探す」 | リスクを見落とす |

| 後悔回避 | 「乗り遅れたくない」 | 高値掴み |

【恐怖期の落とし穴】

| 心理状態 | よくある思考 | 実際の損失 |

|---|---|---|

| 損失回避 | 「これ以上損したくない」 | 底値で売却 |

| 近視眼的思考 | 「もう終わりだ」 | 回復の機会を逃す |

| パニック | 「とにかく全部売らなきゃ」 | 最悪のタイミングで退場 |

| 麻痺状態 | 「怖くて何もできない」 | 絶好の買い場を逃す |

実践的な対処法:感情のブレーキシステム

感情に流されないための具体的なルールを作りましょう:

【強欲期:買いたい衝動を抑える】

✅ 24時間ルール

- すぐに買わない。最低24時間考える

- 「明日も同じ気持ちか?」を自問

✅ バリュエーション・チェック

- PERは過去平均と比べてどうか?

- この価格で買う理由を5つ書き出せるか?

- 「高いけど買う」理由になっていないか?

✅ ニュース断食

- 連日の株価上昇ニュースを避ける

- 煽り記事から距離を置く

✅ 他人の意見を求めすぎない

- SNSの「儲かった」報告に惑わされない

- 「みんなが買ってる」は危険信号

【恐怖期:売りたい衝動を抑える】

✅ 72時間ルール

- パニック時は最低3日間売却禁止

- 冷静になる時間を作る

✅ 投資理由の再確認

- 買った時の理由は変わったか?

- 価格の下落 ≠ 価値の毀損

✅ 最悪シナリオの数値化

- 「倒産する確率は?」を冷静に評価

- 感覚ではなく、データで判断

✅ 損失の相対化

- 「ポートフォリオ全体の何%か?」

- 1銘柄の損失で全体を台無しにしない

自分専用のルールブックを作る

感情をコントロールするために、事前にルールを決めておきましょう:

私の投資ルールブック(例)

【買いのルール】

□ 本質的価値を算出し、文書化した

□ 現在価格は価値の70%以下である

□ 24時間以上考えた

□ ニュースや他人の意見ではなく、自分の分析に基づいている

□ ポートフォリオ全体のバランスを確認した

→ すべてにチェックが入らない限り買わない

【売りのルール】

□ 投資理由が根本的に変わった(業績悪化、不正など)

□ 価格が本質的価値を大きく上回った

□ より良い投資機会が見つかった

□ ポートフォリオのリバランスが必要

→ 「下がったから怖い」は売却理由にしない

→ 「上がったから嬉しい」も売却理由にしない

【絶対にやらないルール】

× 借金(レバレッジ)で投資しない

× 生活費を投資に回さない

× 理解できない商品に投資しない

× SNSの煽りに乗らない

× 一日に何度もポートフォリオをチェックしない

感情日記をつける

投資判断の際に、自分の感情状態を記録しましょう:

記録項目:

- 今の気分(1〜10点で数値化)

- 1 = 極度の恐怖・悲観

- 5 = 平常心

- 10 = 極度の興奮・楽観

- 周りの雰囲気

- SNS、ニュース、知人の会話の様子

- 自分の思考パターン

- 今、どの落とし穴に近づいているか?

- ルール遵守チェック

- 自分のルールを破りそうになっていないか?

振り返り: 後日、その時の判断が正しかったかを確認。感情が高ぶっていた時ほど、判断を誤りやすいことが分かるはずです。

感情に打ち勝つ方法

市場の熱狂や恐怖に流されないためには:

- 確固たる基準を持つ – 本質的価値という錨

- 過去のサイクルを学ぶ – 歴史は繰り返す

- 冷静な分析 – テクニカルではなくファンダメンタルズ

- 自分の感情を認識 – 今、自分は強欲?恐怖?

- 事前に決めたルールを守る – 感情的な時ほどルールに従う

教え11-12:逆張りと掘り出し物

なぜ重要か: 卓越した成功の本質は、多くの場合逆張りにあります。

逆張り投資とは

大多数の人が売っている時に買い、買っている時に売る

これは単なる天邪鬼ではなく、二次的思考に基づいた論理的な戦略です。

なぜ逆張りが有効か

考えてみてください:

- その他大勢と同じ行動 → その他大勢と同じ結果

- 群衆と逆の行動 → 平均を超える可能性

あらゆる分野での成功法則:

- みんなが遊んでいる時に勉強 → 難関大学合格

- みんなが満足している時に挑戦 → 起業成功

- みんなが売っている時に買う → 投資成功

逆張りの難しさ

逆張りには常に**「居心地の悪さ」**が伴います:

- 周りから非常識だと思われる

- 孤独を感じる

- 自分が間違っているのでは、という不安

でも、その居心地の悪さこそが、あなたが正しい方向に進んでいる証拠かもしれません。

掘り出し物はどこにある?

最高の投資機会は、人気がなく市場から見放された場所にあります:

- みんなが怖がっている資産

- 注目されていない企業

- 一時的な問題で売られている優良企業

マークス氏の得意分野は、ジャンク債や不良債権といった「嫌われ者」への投資でした。

教え13:忍耐強くチャンスを待つ

なぜ重要か: バフェットが最も重視する資質の一つが「忍耐」です。

待つことも戦略

投資では、「何かをする」ことと同じくらい、**「何もしないで待つ」**ことが重要です。

市場は常に魅力的な機会を提供してくれるわけではありません。本当に良いチャンスは滅多に訪れないのです。

チャンスは向こうからやってくる

マークス氏の名言:

「本当の投資機会は、自ら探しに行くものではなく、向こうから勝手にやってくる」

市場がパニックに陥り、優れた資産が理不尽な価格で売られている時、チャンスはあなたの目の前に現れます。

野球の例え

バフェットはこう言います:

投資は、野球と違って「見逃し三振」がありません。良い球が来るまで、何球でも見送れます。焦って悪い球を打つ必要はないのです。

忍耐を実践する具体的な方法

忍耐は精神論ではありません。具体的な仕組みで実現できます:

【仕組み1:待機資金の確保】

✅ キャッシュポジションを意図的に保つ

- ポートフォリオの20〜40%は現金で保持

- 「投資したい」誘惑に負けない

- 大暴落の際の「弾薬」として温存

✅ 定期的な入金を続ける

- 毎月一定額を投資口座に入金

- ただし、すぐに投資しない

- チャンスを待つための資金プール

【仕組み2:ウォッチリストの作成】

欲しい銘柄と目標価格を事前にリストアップ:

【私のウォッチリスト(例)】

銘柄A(優良企業)

- 本質的価値:5,000円

- 目標買い付け価格:3,500円(70%)

- 現在価格:4,500円

→ 待機中

銘柄B(成長企業)

- 本質的価値:8,000円

- 目標買い付け価格:5,600円(70%)

- 現在価格:9,000円

→ 待機中

...

価格アラートを設定し、目標価格に達したら通知を受け取る

【仕組み3:待つ理由を明確化】

なぜ今は買わないのか、理由を文書化:

【2024年12月 - 待機中の理由】

市場環境:

□ 株価は過去平均PERより30%高い

□ 投資家心理は楽観的(VIX指数が低い)

□ 信用取引が活発化(サイクルの天井近く?)

判断:

今は「強欲期」の可能性が高い。

現金比率を高めに保ち、次の調整局面を待つ。

見直し時期:2025年3月

【仕組み4:行動を制限する物理的な障壁】

忍耐を助ける「わざと不便にする」工夫:

✅ 取引アプリを削除

- スマホから証券アプリを消す

- PCからしか取引できないようにする

- 衝動的な売買を防ぐ

✅ パスワードを複雑化

- すぐにログインできないようにする

- 取引に物理的な手間をかける

✅ 取引日を限定

- 月初の第1土曜日だけポートフォリオを見る

- 日常的なチェックを避ける

「待てない」誘惑との戦い方

忍耐を妨げる誘惑と、その対処法:

| 誘惑 | 心の声 | 対処法 |

|---|---|---|

| FOMO | 「みんな儲けてるのに…」 | SNSを見ない。他人と比較しない |

| 暇な資金 | 「現金を寝かせるのはもったいない」 | 待機も立派な戦略と再認識 |

| 市場の熱気 | 「今日も上がってる。乗らなきゃ」 | ニュースから距離を置く |

| 自己正当化 | 「今回は違う理由がある」 | ルールを再確認 |

| 退屈 | 「何もしないのはつまらない」 | 投資以外の趣味を持つ |

待つ力を鍛える日常習慣

投資以外の場面で「待つ力」を鍛えましょう:

- 即レス・即決をやめる

- メールは24時間後に返信

- 大きな買い物は1週間考える

- 衝動買いをしない

- 欲しいものリストに入れて1ヶ月待つ

- 本当に必要なら、まだ欲しいはず

- 情報から距離を置く

- ニュースは週1回だけチェック

- 常に情報を追わない訓練

- 長期的な目標を持つ

- 5年後、10年後の目標を明確に

- 短期の誘惑に負けない理由を作る

忍耐の成果を記録する

「待った」ことで得られた成果を記録しましょう:

【忍耐の記録】

2024年10月:

誘惑:株価が上昇中の銘柄Xを買いたかった

決断:目標価格に達していないので待機

結果:11月に20%下落。待って正解だった

学び:FOMOに負けなくて良かった

2024年11月:

誘惑:暴落で怖くなり全部売りたかった

決断:72時間ルールで売却を保留

結果:1週間後に反発開始。保有継続

学び:パニック時こそルールが重要

忍耐を実践するコツ

- 現金ポジションを保つ – チャンスの時に買える余力

- 機会損失を恐れない – 乗り遅れたら次を待てばいい

- 明確な基準を持つ – 「どんな条件なら買うか」を決めておく

- 日常的な市場の動きに一喜一憂しない

- 待つことに誇りを持つ – 何もしないことも立派な戦略

第4部:優れた投資家としての規律

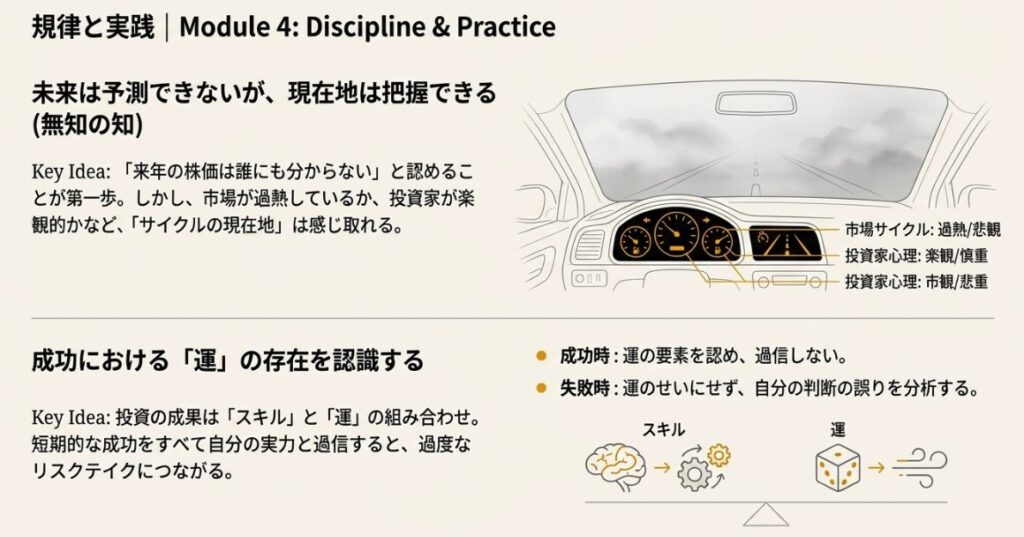

教え14-15:無知の知と現在地の把握

なぜ重要か: 何ができて何ができないかを知ることが、賢明な投資の第一歩です。

予測は不可能

マークス氏ははっきりと言います:

「未来を正確に予測することは不可能」

- 来年の株価は誰にも分からない

- 次の暴落がいつかは分からない

- マクロ経済の動きは読めない

でも、現在地は分かる

予測はできなくても、**「今、市場がサイクルのどこにいるか」**は感じ取れます:

- 過熱しているか、冷え込んでいるか

- 投資家は楽観的か、悲観的か

- 価格は価値から乖離しているか

車の運転の例え

未来の道路状況(事故や渋滞)は予測できません。

でも、今の運転が:

- スピードを出しすぎていないか

- 路面が凍結していないか

- 視界が悪くないか

これは分かります。だから、状況に応じて安全運転を心がけられるのです。

実践方法

現在地を把握するための質問:

- 市場参加者は楽観的?悲観的?

- 信用は緩んでいる?引き締まっている?

- リスクテイクは積極的?慎重?

- 資産価格は歴史的に見て高い?低い?

これらの答えから、攻めと守りのバランスを調整します。

教え16:運の存在を認識する

なぜ重要か: 短期的な成功を実力と勘違いすると、危険な過信につながります。

運とスキルの区別

投資の成果には、常に「運」の要素が含まれています。

- スキル: 再現性があり、長期的に一貫した成果

- 運: たまたまうまくいっただけ、まぐれ

よくある間違い

市場で高いリターンを上げている人が、必ずしも優れた投資家とは限りません。

その人は単に:

- 高いリスクを取った

- たまたまうまくいった

- 運が良かっただけ

かもしれません。

投資詐欺への警告

「月利50%保証」「元本保証で高リターン」といった話は:

- 運やまぐれに基づいている

- あるいは完全な詐欺

である可能性が極めて高いです。

謙虚さの重要性

成功した時:

- 「自分のスキルだけで成功した」と過信しない

- 運の要素を認める

- 常に学び続ける姿勢を持つ

失敗した時:

- 「すべて運が悪かっただけ」と責任転嫁しない

- 自分の判断の何が間違っていたかを分析する

教え17-18:ディフェンシブ投資と落とし穴の回避

なぜ重要か: 投資は「敗者のゲーム」。派手な勝ち方よりも、負けない戦い方が大切です。

敗者のゲームとは

チャールズ・エリスの有名な概念:

| プロのテニス | アマチュアのテニス |

|---|---|

| 勝者のゲーム | 敗者のゲーム |

| スーパーショットで勝つ | ミスをしない方が勝つ |

投資は後者に近い

つまり、ホームランを狙うより、凡ミスを避けることが重要なのです。

攻めと守りの違い

| 攻めの投資 | 守りの投資 |

|---|---|

| 平均を大きく上回るリターンを追求 | 大きな間違いを避ける |

| 成功すれば大きいが、失敗リスクも高い | まず負けないことを目指す |

長期的には、守りの投資の方が優れた結果をもたらします。

安全域(マージン・オブ・セーフティ)

守りの投資の核心は**「安全域」**の確保です:

- 本質的価値よりも十分に安い価格で買う

- 最悪のケースでも致命傷にならないように準備

- 自分の分析が間違っていても大丈夫な余裕を持つ

避けるべき典型的な落とし穴

- 過度なレバレッジ – 借金での投資は危険

- 市場の熱狂に流される – FOMOに負けない

- 高値掴み – 人気の頂点で買わない

- 集中投資 – 一つの銘柄に全資産を賭けない

- 短期的思考 – 目先の値動きに一喜一憂しない

これらを避けるだけで、パフォーマンスは大きく向上します。

教え19-20:付加価値と統合的実践

なぜ重要か: 最終的に、すべての教えを統合して実践することが求められます。

付加価値(アルファ)とは

市場平均と同じ動きをするだけでは、付加価値はありません。

真の付加価値とは:

- 市場が下がっている時: 損失を抑える

- 市場が上がっている時: しっかり利益を出す

この非対称な成果こそが、優れた投資家の証です。

すべては相互に関連している

20の教えは、個別のチェックリストではありません。それらは相互に関連し、一つの統合されたシステムを形成しています:

例:教えのつながり

- 二次的思考で市場のコンセンサスを分析

- 価格と価値の乖離を見つける

- その乖離が最大化するのはサイクルの底

- そこで逆張りの買いを入れる

- チャンスまで忍耐強く待つ

- 安全域を確保して買う

- 運の要素を認識しながら

- ディフェンシブに管理する

投資哲学の構築

最終的なゴールは、これらの教えを自分なりに消化し、あなた自身の投資哲学を構築することです:

- 原則を学ぶ

- 実践で試す

- 自分に合う形にカスタマイズ

- 一貫して実行する

実践チェックリスト

投資判断をする前に、このチェックリストを使って自分の思考を確認しましょう。

投資前のチェックリスト

□ 二次的思考

- [ ] 市場のコンセンサスは何か理解している

- [ ] 自分の見解がどう違うか説明できる

- [ ] なぜ自分が正しいと考えるか論理的に説明できる

□ 価値の評価

- [ ] この資産の本質的価値を見積もった

- [ ] 価格は価値に対して十分に安いか

- [ ] 安全域は確保されているか

□ リスク管理

- [ ] 最悪のシナリオを想定した

- [ ] そのシナリオでも耐えられる

- [ ] ポートフォリオ全体のバランスは取れているか

□ サイクル認識

- [ ] 今、市場がサイクルのどこにいるか把握している

- [ ] 投資家心理は楽観的か悲観的か

- [ ] 「今回は違う」という誘惑に負けていないか

□ 心理的規律(重要!)

- [ ] 焦っていないか(機会損失の恐怖)

- [ ] 群衆に流されていないか

- [ ] 自分の感情をコントロールできているか

- [ ] 感情スコアは?(1-10点、5が平常心)

- [ ] SNSやニュースの煽りに影響されていないか

- [ ] 「みんなが買ってる/売ってる」を理由にしていないか

- [ ] 24時間以上冷静に考えたか

□ 忍耐と謙虚さ

- [ ] 本当に今が買い時か、それとも待つべきか

- [ ] 自分が間違っている可能性を認識しているか

- [ ] 運の要素を考慮しているか

心理状態の自己診断シート

投資判断の前に、必ずこのシートを記入してください:

【投資判断前の自己診断】

日付:________

1. 感情スコア(1〜10)

□ 1-3(恐怖・パニック)

□ 4-6(冷静・平常心)← これが理想

□ 7-10(興奮・楽観)

2. 判断を急いでいるか?

□ はい → 24時間待つべき

□ いいえ

3. この判断を誰かに説明できるか?

□ 論理的に説明できる

□ 感覚的で説明しづらい → 再考すべき

4. 反対の意見を考えたか?

□ 「買わない理由」も検討した

□ まだ検討していない → 再考すべき

5. ルールを守っているか?

□ 自分のルールに従っている

□ ルールを破ろうとしている → 危険信号

判定:

→ 感情スコアが4-6で、すべて理想的な回答なら実行OK

→ それ以外は、もう一度考え直す

定期的な振り返りチェックリスト

月次レビュー(毎月第1土曜日)

- [ ] ポートフォリオのリスク水準を確認

- [ ] 市場環境の変化を分析

- [ ] 保有銘柄の価値が変わっていないか

- [ ] 感情的な判断をしていなかったか振り返り

- [ ] 今月破ったルールはないか

- [ ] 誘惑に負けそうになった場面とその対処

四半期レビュー

- [ ] 投資パフォーマンスの要因分析(スキルvs運)

- [ ] サイクル上の現在地を再評価

- [ ] 戦略の調整が必要か

- [ ] 自分のルールブックの見直し(機能しているか)

- [ ] 感情日記を読み返し、パターンを発見

年次レビュー

- [ ] 本書を読み返す

- [ ] 自分の投資哲学を見直す

- [ ] 今年の失敗から学んだことを記録

- [ ] 心理的な成長を評価(昨年より冷静になれたか)

- [ ] ルールブックの更新

- [ ] 来年の改善ポイントを3つ決める

緊急時の心理的ブレーキ・チェックリスト

市場が大きく動いた時(上昇・下落とも)に使用:

ステップ1:即座に行動しない

- [ ] 取引画面を閉じた

- [ ] 深呼吸を3回した

- [ ] 水を飲んだ

ステップ2:自分の状態をチェック

- [ ] 今の感情スコアは?(1-10)

- [ ] 心臓がドキドキしているか?

- [ ] 手が震えているか?

- [ ] 頭が真っ白になっているか?

→ どれか一つでもYesなら、今は判断すべきでない

ステップ3:強制待機期間

- [ ] 24時間(上昇時)または72時間(下落時)待つ

- [ ] その間、ポートフォリオを見ない

- [ ] SNSやニュースを見ない

ステップ4:冷静になってから再評価

- [ ] 投資した時の理由を読み返した

- [ ] 本質的価値は変わったか?

- [ ] 一時的な変動か、根本的な変化か?

- [ ] 自分のルールは何と言っているか?

→ これらを確認してから、初めて行動を決める

まとめ:あなた自身の投資哲学を築くために

本書の核心メッセージ

『投資で一番大切な20の教え』が私たちに伝えているのは、投資が単純な正解を求めるパズルではなく、複数の要素を巧みに組み合わせる総合的な知的活動であるということです。

20の教えの統合イメージ:

【思考の基盤】

↓

二次的思考で市場を分析

↓

【価値とリスク】

↓

価格と価値の乖離を発見、リスクを管理

↓

【サイクルと心理】

↓

サイクルを読み、逆張りのタイミングを計る

↓

【規律と実践】

↓

忍耐強く待ち、守りを固めて実行

↓

【結果】

↓

長期的に安定した資産形成

⚠️ この記事だけでは不十分です

ここまで読んでくださった方に、正直にお伝えしなければなりません:

この記事の限界

- 原書の深さには到底及ばない

- これは要約に過ぎません

- 原書には、各教えについてさらに深い洞察と多様な事例があります

- 時間をかけて原書を読むことを強く推奨します

- 実践には経験が必要

- チェックリストは有用ですが、実際の判断は遥かに複雑です

- 小さく始めて、失敗から学ぶプロセスが不可欠です

- 市場は常に変化する

- 過去に有効だった手法が、今後も有効とは限りません

- 継続的な学習と適応が求められます

- 運と不確実性は消えない

- どれだけ学んでも、予測不能な出来事は起こります

- 完璧な投資判断など存在しません

投資の厳しい現実

マークス氏自身が認めているように:

- 未来は予測できません

- 完璧な分析は不可能です

- 運の要素は常に存在します

- 時に損失は避けられません

- 市場を出し抜き続けることは極めて困難です

この記事で紹介した原則を学び、実践しても、投資が簡単になるわけではありません。むしろ、投資の難しさと不確実性をより深く理解することになるでしょう。

それでも学ぶ価値がある理由

では、なぜこれらの教えを学ぶべきなのか?

それは、完璧を目指すためではなく、致命的な失敗を避け、長期的に市場に留まり続けるためです。

- 大きな損失を避けられる可能性が高まります

- 感情的な判断を減らせます

- 自分の能力の限界を理解できます

- 謙虚さを保ちながら投資できます

完璧な投資家になることは不可能ですが、少しずつマシな投資家になることはできます。

本書を最大限活用するための3つの提案

1. 定期的に読み返す(原書も含めて)

本書は「スルメ本」です。一度読んで終わりではありません。

おすすめの読み返しタイミング:

- 投資判断に迷った時

- 市場が大きく動いた時

- 損失を出して落ち込んだ時

- 大きな利益が出て気分が高揚した時

市場の状況や自分の経験値によって、響く章が変わるはずです。

2. 実践ノートをつける(失敗も記録)

学んだことを記録しましょう:

- 今日の学び: どの教えが心に響いたか

- 市場との関連: 現在の市場状況とどう関係するか

- 自分の行動: この教えを受けて何を変えるか

- 振り返り: 後日、その判断は正しかったか

- 失敗の記録: 何を間違えたか、なぜ間違えたか

特に失敗の記録が重要です。 成功からよりも、失敗から学ぶことの方が多いのです。

3. 自分の投資原則を文書化する(定期的に見直す)

本書を参考に、あなた自身の投資原則を言語化しましょう:

例:私の投資原則

- 価格が本質的価値の70%以下の時だけ買う

- ポートフォリオは10銘柄以上に分散

- 市場が熱狂している時は買わない

- 年に一度、本書を読み返す

- 自分が理解できない企業には投資しない

- 失敗を記録し、同じ間違いを繰り返さない

- …

文書化することで、感情的な判断を防げます。

ただし、これも絶対のルールではありません。 状況に応じて見直し、改善し続けることが大切です。

より深く学ぶための推奨

他の名著も読む

- 『賢明なる投資家』 ベンジャミン・グレアム

- バリュー投資の原点

- 「安全域」の概念の詳細

- 『ウォール街のランダム・ウォーカー』 バートン・マルキール

- 効率的市場仮説の視点

- インデックス投資の重要性

- 『敗者のゲーム』 チャールズ・エリス

- 守りの重要性

- なぜ専門家でも市場に勝てないか

- 『バフェットからの手紙』 ウォーレン・バフェット

- 実践的な投資哲学

- 企業分析の視点

これらを読むことで、様々な視点から投資を理解できます。

実務的なスキルも磨く

本書の哲学に加えて:

- 財務諸表の読み方を学ぶ

- 業界分析の方法を身につける

- 企業の競争優位性を見抜く目を養う

- 経済指標の読み方を理解する

哲学だけでも、テクニックだけでも不十分です。両方が必要です。

最後に:投資は長く困難な旅である

投資は、一夜にして富を築く魔法ではありません。それは、学び、実践し、失敗から学び、改善し続ける、長く困難な旅です。

ハワード・マークスが教えてくれたのは:

- 表面的な答えではなく深く考える方法

- 必勝法ではなく負けない方法

- 他人の真似ではなく自分で判断する力

- 完璧ではなく謙虚さと継続

この旅路で本書は、市場の嵐の中で立ち返るべき灯台となるでしょう。

何度もこの記事に戻ってきて、学びを深めてください。そして、あなた自身の投資哲学を築き上げてください。

ただし、忘れないでください:

- この記事は出発点に過ぎません

- 投資には常にリスクが伴います

- 謙虚さと自己責任を忘れずに

- 完璧な投資家を目指すのではなく、少しずつマシな投資家を目指してください

その先に、長期的な成功の可能性が待っています。保証ではありません、可能性です。

参考:さらに学びを深めるために

おすすめの実践方法

- 投資日記をつける

- なぜこの銘柄を買ったのか

- その時の市場環境はどうだったか

- 自分はどんな心理状態だったか

- 過去のサイクルを研究する

- ITバブル(2000年)

- リーマンショック(2008年)

- コロナショック(2020年)

- メンターや仲間を見つける

- 投資について議論できる相手

- 自分とは違う視点を提供してくれる人

- お互いに学び合える関係

- 他の名著も読む

- 『賢明なる投資家』ベンジャミン・グレアム

- 『バフェットからの手紙』ウォーレン・バフェット

- 『敗者のゲーム』チャールズ・エリス

本書を読む順番の提案

初めて読む方: 序文 → 第1部(思考の基盤)→ 第2部(価値とリスク)→ 結論

2回目以降: 気になる章だけを読み返す、または状況に応じた章を選ぶ

市場が熱狂している時: → 第3部(サイクルと心理)を重点的に

大きな損失を出した時: → 第4部(規律と姿勢)を重点的に

免責事項と重要な注意書き

本記事について

参考文献:

- ハワード・マークス著『投資で一番大切な20の教え』

この記事の性質:

- 本記事は教育・情報提供目的のみです

- 投資助言や投資勧誘ではありません

- 特定の投資手法を推奨するものではありません

投資の基本原則

自己責任の原則:

- すべての投資判断は、ご自身の責任で行ってください

- この記事の内容を鵜呑みにせず、批判的に読んでください

- 必要に応じて、専門家に相談してください

リスクの認識:

- 投資には元本割れのリスクが常に存在します

- 過去の実績は将来の成果を保証しません

- 損失が発生する可能性を十分に理解してください

限界の認識:

- 本書の手法も万能ではありません

- すべての市場環境で機能するわけではありません

- 実践には経験と継続的な学習が必要です

記事作成者からの正直なメッセージ

私自身も完璧な投資家ではなく、学び続けている途中です。この記事も完璧ではなく、今後も改善の余地があります。

お願い:

- この記事を盲信しないでください

- 常に自分の頭で考えてください

- 他の情報源も参照してください

- 批判的な視点を持ち続けてください

投資は簡単ではありません。しかし、謙虚さと継続的な学習があれば、少しずつ改善していくことは可能です。

この記事があなたの投資学習の一助となれば幸いですが、それはあくまで多くの情報源の一つに過ぎません。

ご意見やご指摘があれば、ぜひお寄せください。一緒に学び続けましょう。

コメント