投資の世界で最も重要でありながら、多くの個人投資家が見落としているもの—それが「金利」です。GDP統計や企業業績に目を奪われがちですが、プロの投資家が最優先で注目するのは金利の動きです。

本記事では、金利がなぜ重要なのか、そして金利の変動から景気サイクルを読み解き、具体的な投資判断にどう活かすかを、実践的な数値基準とともに解説します。

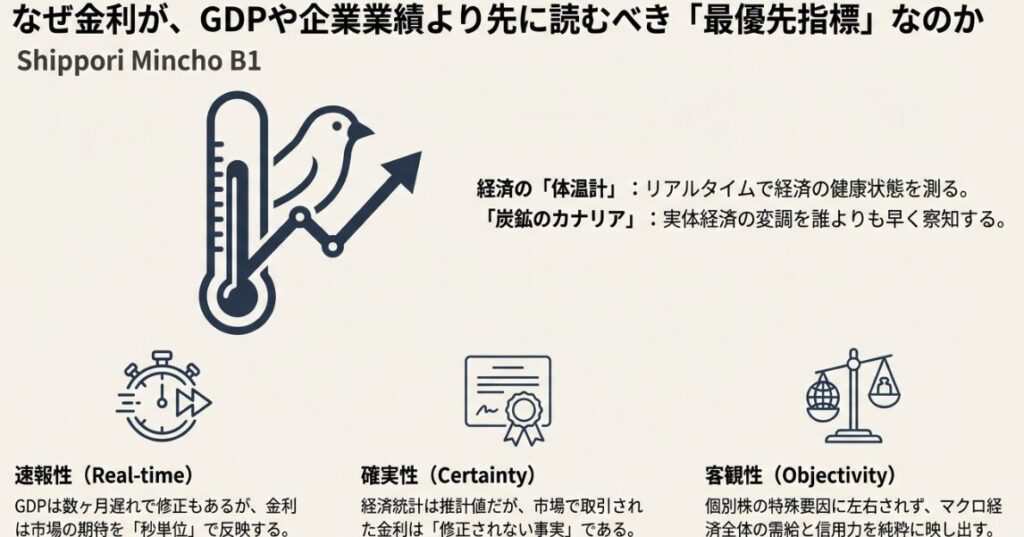

なぜ金利が投資判断の「最優先指標」なのか

金利は経済の「体温計」です。古くは「炭鉱のカナリア」に例えられてきました—炭鉱員が目に見えない毒ガスを察知するためにカナリアを連れて入ったように、金利は実体経済の変調をいち早く察知します。

金利が持つ3つの決定的な特性

1. 速報性:リアルタイムの経済温度

GDP統計は発表まで数ヶ月のタイムラグがあり、後に修正されることも珍しくありません。一方、金利は債券市場で秒単位で形成され、「今この瞬間」の市場参加者の期待を反映します。

2. 確実性:修正されない事実

経済統計は推計値であり変動しますが、市場で取引された債券利回りは確定した事実です。投資判断の土台として、これほど信頼できる指標は他にありません。

3. 客観性:マクロ経済の純粋な反映

個別株は新製品の成否や経営陣の問題に左右されますが、金利は一国あるいは世界経済全体の需給と信用力を反映する、純度の高いマクロ指標です。

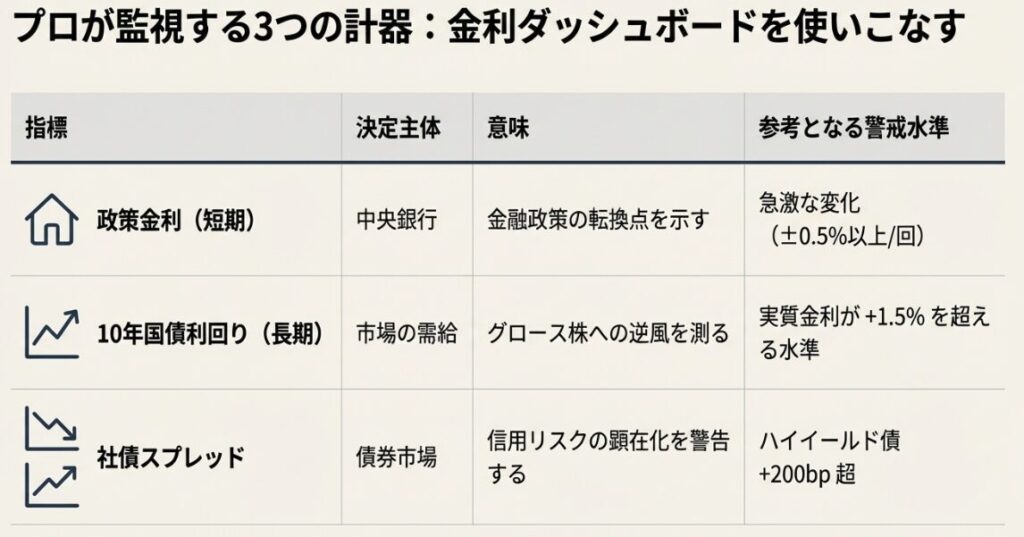

注目すべき3つの金利指標と具体的な警戒水準

投資戦略を立てる上で、以下3つの金利を監視すると良いでしょう。

| 指標 | 決定主体 | 参考となる警戒水準 | 意味 |

|---|---|---|---|

| 政策金利(短期) | 中央銀行 | 急激な変化(±0.5%以上/回) | 金融政策の転換点 |

| 10年国債利回り(長期) | 市場の需給 | 実質金利+1.5%超 | グロース株への逆風 |

| 社債スプレッド | 債券市場 | ハイイールド+200bp超 | 信用リスクの顕在化 |

実質金利という「真の重力」

株価を動かすのは名目金利ではなく実質金利です。

名目金利 = 実質金利 + 期待インフレ率2023〜2024年の米国株高は、金利が高くても「企業の利益成長がそれを上回った」ために起きました。景気が極めて強い時は、金利上昇がむしろ企業の価格転嫁力を示すシグナルになります。

参考判断基準:実質金利(10年TIPS利回り)が+1.5%を超えると、歴史的にグロース株のバリュエーション調整が始まる傾向があります。AI関連株などハイテク株への投資比率を検討する際の目安になるでしょう。

信用力と利回りの関係:リスクプレミアム

安全資産である国債に対し、社債には倒産リスクに応じた「リスクプレミアム(上乗せ金利)」が付きます。この差(スプレッド)の拡大は、市場が「平時」から「有事」へ移行する警告です。

具体的な危険水準の目安:

- 投資適格社債スプレッド:+150bp超で警戒

- ハイイールド債スプレッド:+200bp超で株式比率引き下げ検討

- 同スプレッド:+400bp超で防衛モード(株式30%以下)

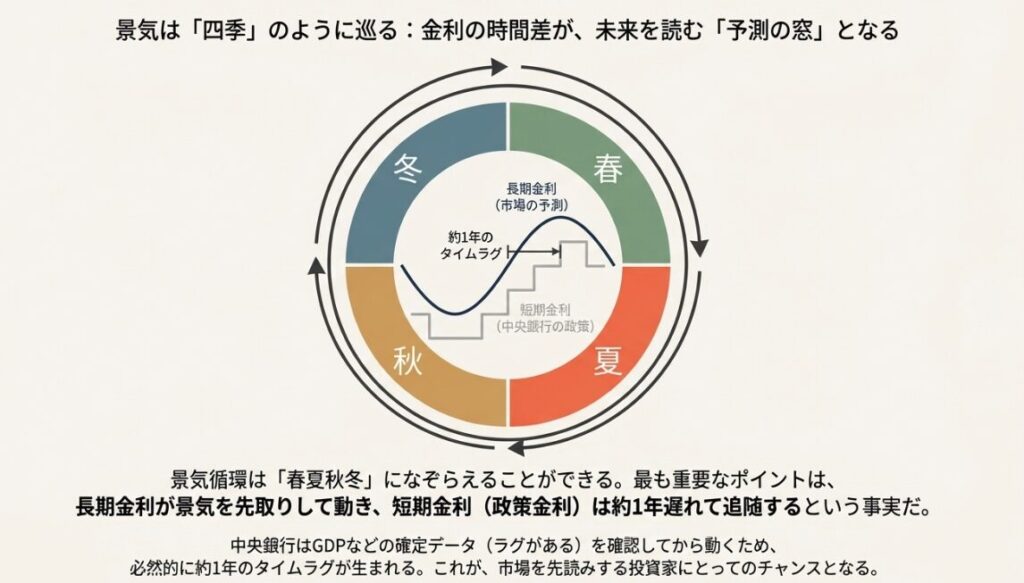

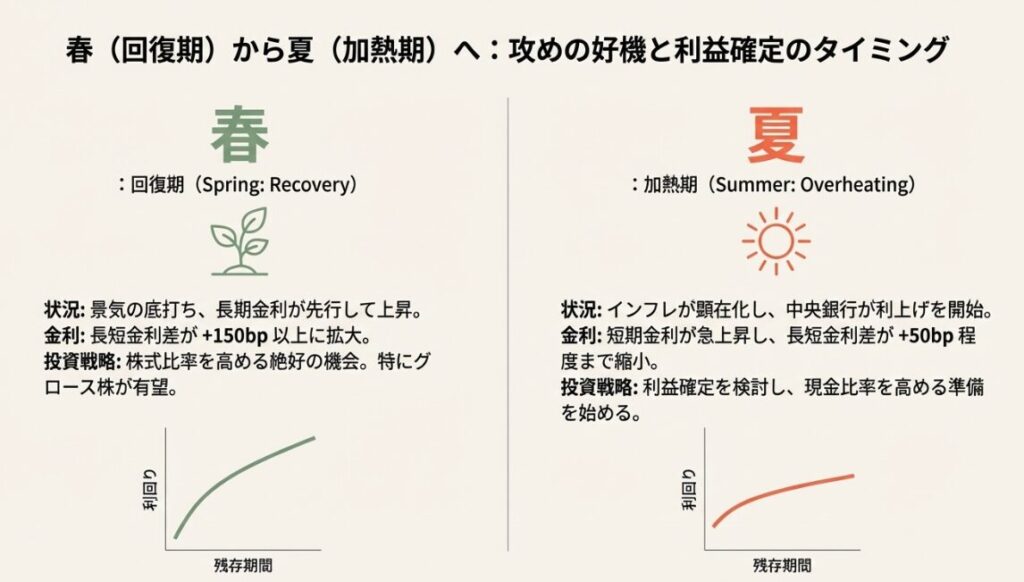

景気の「四季」サイクルと金利の連動

景気循環は春夏秋冬の四季になぞらえられます。重要なポイントは、長期金利が景気を先取りして動き、短期金利(政策金利)は約1年遅れて追随するという時間差です。

春(回復期):長短金利差の拡大期

- 状況:景気の底打ち、長期金利が先行上昇

- 金利動向:10年債利回り上昇、政策金利は据え置き

- 長短金利差:+150bp以上に拡大

- 投資の考え方:株式比率を高める好機、特にグロース株が有望な時期

夏(加熱期):金利上昇の加速

- 状況:インフレ顕在化、中央銀行が利上げ開始

- 金利動向:短期金利が急上昇、長期金利の上昇は緩慢

- 長短金利差:+50bp程度まで縮小

- 投資の考え方:利益確定を検討し、現金比率を高める時期

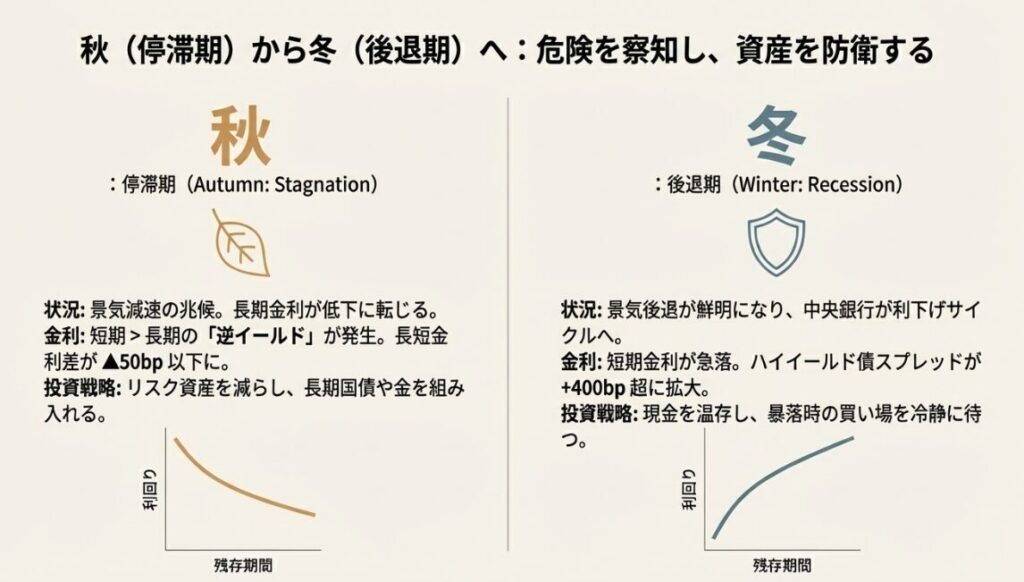

秋(停滞期):逆イールドの発生

- 状況:景気減速の兆候、長期金利が低下

- 金利動向:短期>長期の「逆イールド」発生

- 長短金利差:▲50bp以下(逆転)

- 投資の考え方:リスク資産を減らし、長期国債や金を組み入れる時期

冬(後退期):利下げサイクル

- 状況:景気後退が鮮明、中央銀行が利下げ

- 金利動向:短期金利が急落

- 長短金利差:再び順イールドへ(+100bp以上)

- 投資の考え方:現金を温存し、暴落時の買い場を待つ時期

なぜ約1年のタイムラグが生じるのか

中央銀行は「物価の安定」に法的責任を負うため、予測だけで動けません。GDP、失業率、消費動向などの確定データを2〜3四半期分精査し、景気転換を確認してから政策変更します。この「確認プロセス」が約1年のタイムラグを生み、投資家にとっての「予測の窓」となります。

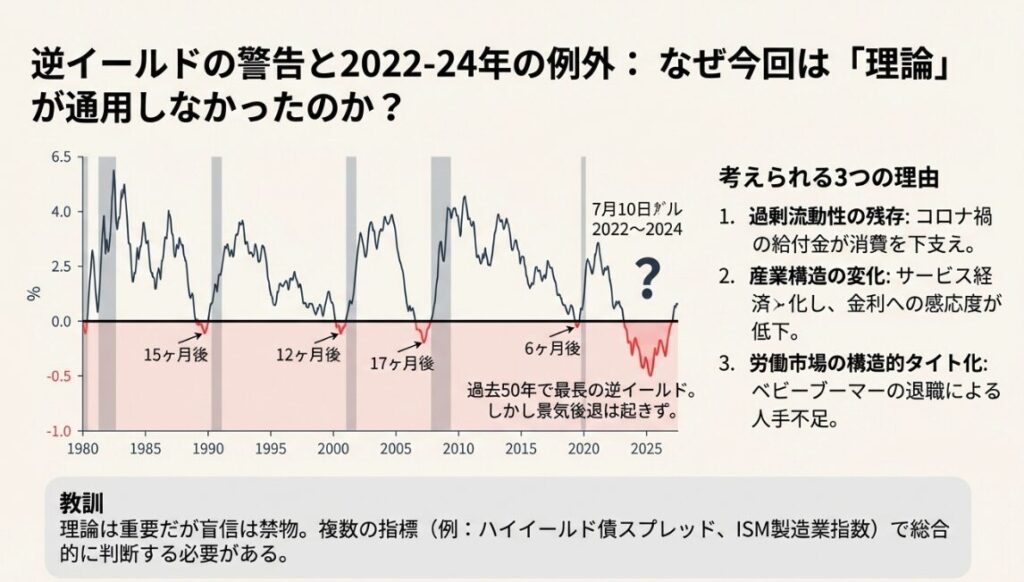

逆イールドが発する警告:過去と現在の違い

通常、10年物国債(長期)の利回りが短期金利を上回る「順イールド」が正常です。しかし、この関係が逆転する「逆イールド」は、歴史的に景気後退を高確率で予告してきました。

逆イールドの実績データ

米国の過去事例(1980年以降):

- 1989年:逆イールド発生→15ヶ月後に景気後退

- 2000年:逆イールド発生→12ヶ月後にITバブル崩壊

- 2006年:逆イールド発生→18ヶ月後にリーマンショック

- 2019年:逆イールド発生→6ヶ月後にコロナショック

典型的なパターン:2年-10年スプレッドが▲50bp以下になってから、6〜24ヶ月後に景気後退が始まる傾向があります。

2025年の状況:理論が通用しない時代?

しかし、2022年7月から続いた逆イールドは、2024年まで景気後退を引き起こしませんでした。これは過去50年で最も長い逆イールド継続期間でした。

考えられる3つの理由:

- 過剰流動性の残存:コロナ禍の給付金や企業の手元現金が消費を下支え

- 産業構造の変化:製造業中心からサービス経済化し、金利感応度が低下

- 労働市場の構造的タイト化:ベビーブーマー退職で労働供給が構造的に不足

教訓:理論を知ることは重要ですが、盲信せず、リアルタイムの経済指標と信用市場の動きを総合的に判断する必要があります。逆イールドだけで判断するのではなく、ハイイールド債スプレッドやISM製造業指数など、複数の指標を組み合わせることが大切です。

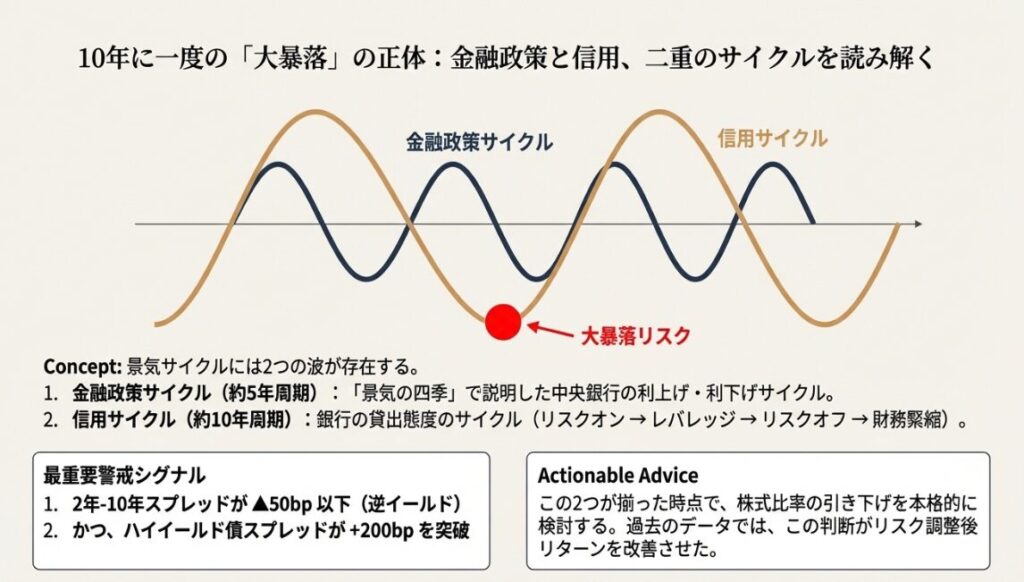

二重のサイクル:金融政策と信用サイクル

真の投資判断には、5年周期の「金融政策サイクル」と10年周期の「信用サイクル」の重なりを見る必要があります。

信用サイクルの4段階

- リスクオン(1〜3年目):銀行が積極的に貸出、スプレッド+100bp程度

- レバレッジ(4〜6年目):不安を抱えつつ融資拡大、スプレッド+150bp

- リスクオフ(7〜8年目):銀行が融資を絞る、スプレッド+200bp超

- 財務緊縮(9〜10年目):企業が返済優先、スプレッド+400bp超

10年に一度の「大暴落」の正体

金融政策の「冬(利下げ局面)」と信用サイクルの「財務緊縮」が同時に底を打つ瞬間、市場は壊滅的なクラッシュを引き起こす傾向があります。

最重要警戒シグナル: 中央銀行が利上げを続ける「夏」の終わり頃、ハイイールド債スプレッドが+200bpを突破し始めたら、それは「レバレッジの限界」を告げる警告と考えられます。

参考となる行動基準: 以下の2つが揃った時点で、株式比率を引き下げる選択肢を検討する価値があります。

- 2年-10年スプレッドが▲50bp以下(逆イールド)

- ハイイールド債スプレッドが+200bp突破

過去データでは、この時点で防衛姿勢を取った方がリスク調整後リターンが良好だった傾向があります。

米国金利の覇権とグローバル資金フロー

世界経済において「米国金利は重力」です。米ドルが基軸通貨である以上、すべてのグローバル資金は米国金利の動向に支配されます。

政策スピルオーバー効果

米国が利上げを行うと、ドル高・他国通貨安が進行します。日本や欧州は、自国の景気が冷え込んでいても、通貨防衛のために「遅れて利上げ」を強いられる構造になっています。

具体例:2022〜2023年の米国利上げサイクルでは、FRBが政策金利を5.25%まで引き上げる中、日銀は0.5%までしか上げられず、円は一時1ドル=150円台まで下落しました。

リスクオフ時の金利動向

有事の際、資金は「最も安全な避難所」である米国債へ逃避します。これにより、混乱期には米金利が低下し、他国との金利差が縮小します。

監視すべき指標の例:

- 米10年債利回り:3.5%を下回ると「安全資産への逃避」が始まる傾向

- VIX指数:25超でリスクオフ警戒、35超で本格的パニック

- 米ドル指数(DXY):105超で新興国通貨危機リスク

2025年の注目点:トランプ関税とスタグフレーション懸念

2024年の米大統領選でトランプ氏が勝利し、関税政策の強化が懸念されています。関税強化に伴う「コストプッシュ・インフレ」への警戒が、景気後退期でも金利低下を抑制し、スタグフレーション的な停滞を長期化させるリスクがあります。

想定されるシナリオ: トランプ関税が本格化した場合、以下のような展開が考えられます。

- 短期(6ヶ月):インフレ再燃懸念で金利上昇、株式調整

- 中期(1〜2年):消費減速で景気後退、結局は金利低下

- 対策の例:この期間はゴールドなどインフレヘッジ資産の比率を上げる選択肢も

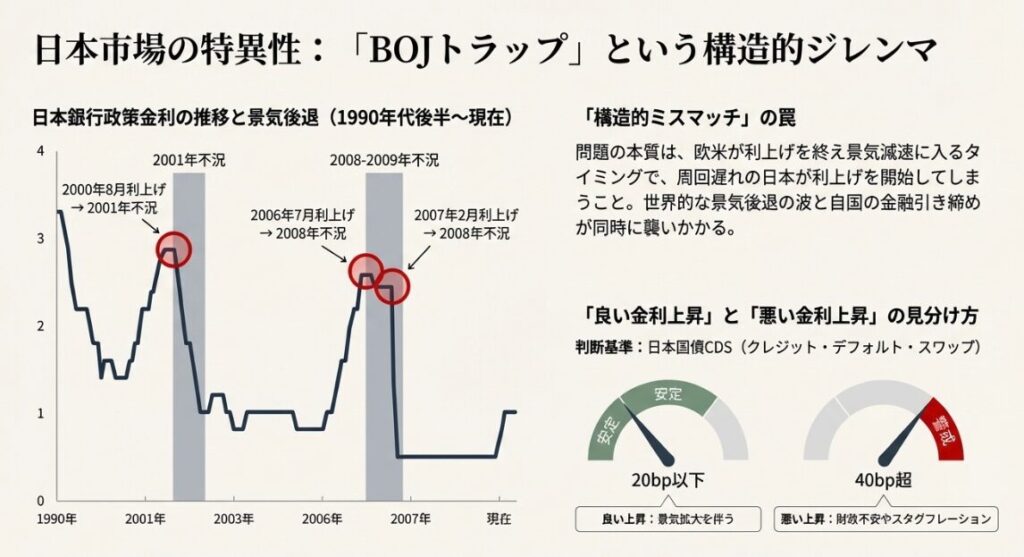

日本市場の特異性:「BOJトラップ」と円キャリー巻き戻しリスク

長年の超低金利・マイナス金利政策を終え、2024年についに日本は「金利のある世界」へ回帰しました。しかし、日本特有のリスクがあります。

「良い金利上昇」と「悪い金利上昇」の見分け方

判断基準は日本国債CDS(クレジット・デフォルト・スワップ)です。

- 良い上昇:景気拡大を伴い、日本CDS 20bp以下で安定

- 悪い上昇:財政不安やスタグフレーションで、日本CDS 40bp超に上昇

参考値:

- 平時の日本CDS:15〜20bp

- 警戒水準:30bp超

- 危険水準:50bp超(米国債務上限問題時の米国CDSが60bp程度)

「BOJトラップ」:構造的ミスマッチの罠

日本には構造的な問題があります。1990年代以降、日銀が利上げを行った後には過去3回とも景気後退を招いています。

- 2000年8月:ゼロ金利解除→2001年不況

- 2006年7月:量的緩和解除→2008年リーマンショックで大打撃

- 2007年2月:追加利上げ→2008〜2009年深刻な不況

問題の本質は、欧米が利上げを終え景気減速に入るタイミングで、周回遅れの日本が利上げを開始する「構造的ミスマッチ」です。世界的な景気後退の波と自国の金融引き締めが重なる傾向があります。

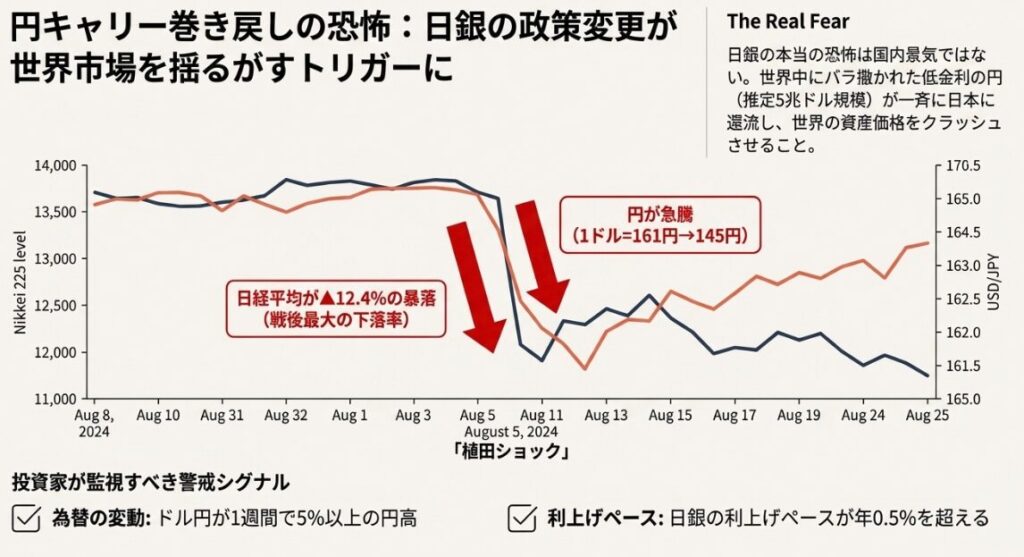

2024年8月「植田ショック」:円キャリー巻き戻しの恐怖

日銀の本当の恐怖は、国内景気を冷やすだけではありません。世界中にバラ撒かれた低金利の円(円キャリートレード)が、日本に還流し、世界の資産価格をクラッシュさせるトリガーになることです。

2024年8月5日の実例:

- 日銀が追加利上げを示唆

- 円が急騰(1ドル=161円→145円)

- 日経平均が▲12.4%の暴落(戦後最大の下落率)

- 世界同時株安のトリガーに

この時、推定5兆ドル規模の円キャリートレードの巻き戻しが発生しました。低金利の円で借りて世界の株式や不動産に投資していた資金が、一斉に円を買い戻す動きとなり、世界市場を揺るがしました。

警戒すべき指標の例:

- ドル円が1週間で5%以上の円高→円キャリー巻き戻しリスク

- 日銀の利上げペースが年0.5%超→BOJトラップ警戒

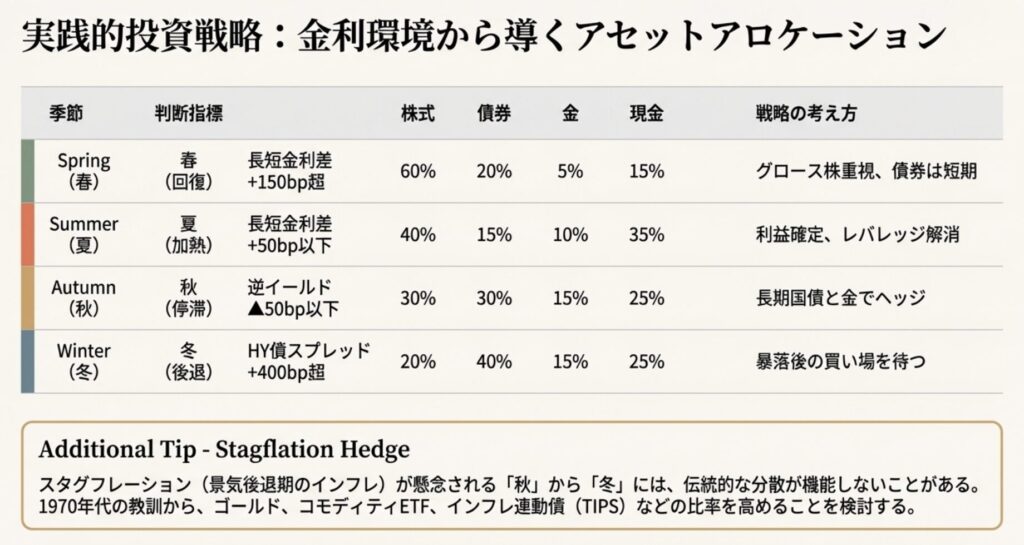

実践的投資戦略:金利環境別のアセットアロケーション

金利という羅針盤に従い、資産配分を動的に調整する考え方を紹介します。

| 季節 | 判断指標 | 株式 | 債券 | 金 | 現金 | 戦略の考え方 |

|---|---|---|---|---|---|---|

| 春(回復) | 長短差+150bp超 | 60% | 20% | 5% | 15% | グロース株重視、債券は短期 |

| 夏(加熱) | 長短差+50bp以下 | 40% | 15% | 10% | 35% | 利益確定、レバレッジ解消 |

| 秋(停滞) | 逆イールド▲50bp以下 | 30% | 30% | 15% | 25% | 長期国債と金でヘッジ |

| 冬(後退) | HY債+400bp超 | 20% | 40% | 15% | 25% | 暴落後の買い場を待つ |

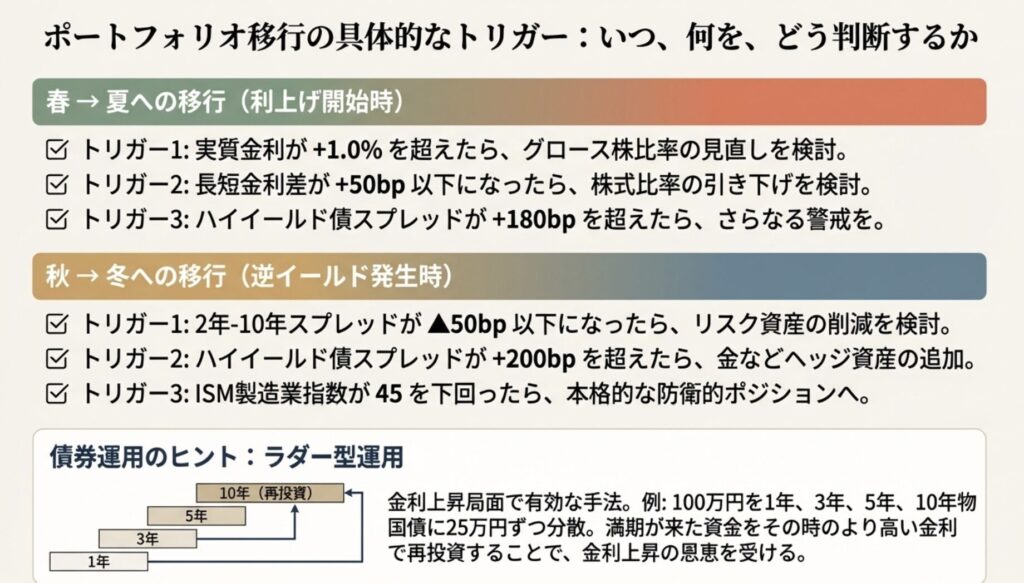

ポートフォリオ移行の考え方

春→夏への移行(利上げ開始時):

- 実質金利が+1.0%を超えたら:グロース株比率の見直しを検討

- 長短金利差が+50bp以下になったら:株式比率を引き下げる選択肢

- ハイイールド債スプレッドが+180bpを超えたら:さらなる警戒

秋→冬への移行(逆イールド発生時):

- 2年-10年スプレッドが▲50bp以下になったら:リスク資産の削減を検討

- ハイイールド債スプレッドが+200bpを超えたら:金などヘッジ資産の追加

- ISM製造業指数が45を下回ったら:防衛的ポジションへ

実践的債券運用:ラダー型運用

金利上昇局面で損をしない手法が「ラダー型運用」です。

具体的な実践例(100万円の場合):

- 1年物国債:25万円(利回り0.3%)

- 3年物国債:25万円(利回り0.5%)

- 5年物国債:25万円(利回り0.7%)

- 10年物国債:25万円(利回り1.0%)

満期が来た資金をその時の高金利で再投資します。金利が1%上昇する環境では、5年後にポートフォリオ全体の利回りを約0.5%引き上げられる計算です。

スタグフレーション対策:1970年代の教訓

「秋から冬」にかけてのスタグフレーション局面では、伝統的な株式・債券の分散が機能しないことがあります。

1970年代の実績データ:

- S&P500:年率▲0.2%(配当込みでも+5.9%)

- 米10年債:年率+5.5%

- ゴールド:年率+30.8%

- CRB商品指数:年率+15.3%

スタグフレーション対策の例:

- ゴールド(金):10〜15%

- コモディティETF:5%

- インフレ連動債(TIPS):15%

- これで資産の30〜35%を「インフレヘッジ」に配分する考え方

2025年の投資環境:私自身の考え方

現在の市場環境をどう見るか

2025年は極めて興味深い局面にあります。2022年から続いた逆イールドは解消されつつあり、AIブームによる生産性革命への期待と地政学リスクが交錯しています。

私が注目している3つのポイント:

- AI革命の本格化:生成AIの普及が労働生産性を劇的に向上させる可能性

- 金利正常化の行方:日米ともに「金利のある世界」への回帰

- 地政学リスク:米中対立、トランプ関税、中東情勢

私自身の現在のポジション(2025年)

正直に言うと、私は現時点で債券をほとんど保有していません。

現在の資産配分:

- 株式:約70%(米国ハイテク中心、日本株も一部)

- 現金:約25%

- その他(金・暗号資産など):約5%

この配分にした理由:

AI革命という歴史的な転換点に立ち会っている今、その成長に乗り遅れたくないという思いが強くあります。OpenAIのChatGPTが登場してから2年、生成AIは確実に社会を変えつつあります。この波に乗ることを最優先にしています。

ただし、これはリスクを取った選択であることも認識しています。理論的には、この記事で解説したように債券を30%程度組み入れるべき局面かもしれません。

自分なりのリスク管理:

- 現金比率25%を確保(暴落時の買い増し余力)

- 米10年債利回りが4.5%を超えたら債券組み入れを検討

- ハイイールド債スプレッドが+250bp超なら株式比率を50%まで引き下げ

債券投資を今後検討する理由

この記事を書きながら、改めて債券投資の重要性を認識しました。

債券を組み入れるべきタイミング:

- 米10年債利回りが4.5%以上になったとき

- 逆イールドが再発生し、景気後退の予兆が強まったとき

- AI株のバリュエーションが過熱しすぎたとき(PER 40倍超など)

特にラダー型運用は、金利上昇局面でのリスク管理として理にかなっています。今後、徐々に債券比率を高めていく方針を検討中です。

まとめ:金利を理解することの意味

金利は単なる数字ではありません。そこには数億人の期待、不安、未来への見通しが凝縮されています。

投資家が目指すべきは「方向性の把握」

完璧な予測ではなく、「今がどの季節(景気局面)にあるか」という大まかな方向性を掴むことが大切です。

定期的にチェックすべき指標:

- 金利の動き(週次でチェック)

- 米10年債利回り

- 2年-10年スプレッド

- ハイイールド債スプレッド

- 逆イールドと信用スプレッド拡大を警戒

- 2年-10年が▲50bp以下

- かつHY債スプレッドが+200bp超

- この2つが揃ったらリスク削減を検討

- 理論が通用しない時は柔軟に対応

- 2022年からの逆イールド継続のように、理論通りにならない時もある

- ISM製造業指数、失業率、企業決算など複数指標で総合判断

- 「間違いを認めて修正する勇気」が最も重要

個人投資家としての正直な思い

私も一人の個人投資家として、日々悩みながら投資判断をしています。理論は学びつつも、実際にはAI革命への期待から株式に大きく傾いているのが現状です。

ただし、金利という「経済の体温計」を定期的にチェックすることで、自分のポジションが適切かどうかを常に確認しています。

大切なのは:

- 理論を学ぶこと

- しかし盲信しないこと

- 自分なりの判断基準を持つこと

- そして、間違えたら素直に修正すること

完璧な投資家などいません。大切なのは、金利という本質的な指標を理解し、自分なりの羅針盤を持つことです。

この記事が、皆さんの投資判断の一助となれば幸いです。

コメント