1976年、スイスの投機家たちが遺した「危険な知恵」を、どう現代で使いこなすのか

はじめに:この本には「毒」がある

この記事を読んでくださっている読者の皆さん。

まず最初に、正直にお伝えしなければならないことがあります。

『マネーの公理』は、危険な本です。

この本に書かれている教えをそのまま実践すれば、あなたは高い確率で資産の大部分を失います。最悪の場合、破産します。

「え? でも名著なんでしょう?」

はい、名著です。ウォール街で50年近く読み継がれてきた、投機の古典です。

でも、それは「毒薬も使い方次第で薬になる」のと同じです。

この記事の目的

この記事では、『マネーの公理』を3つの角度から解説します:

- 【毒の正体】 この本の教えが、なぜ危険なのか

- 【毒の効能】 それでもなお、この本に価値がある理由

- 【解毒剤】 現代の私たちが、この毒を薬として使うための「分散投資」という防御策

まずは、この本がどんな本なのかを知るところから始めましょう。

第一章:『マネーの公理』という劇薬

物語の始まり:スイスの投機家クラブ

1970年代、スイスのチューリッヒに、一般には知られていない投機家たちのクラブがありました。

彼らは「スイスの金融マフィア」と呼ばれ、独自の投資哲学で大きな富を築いていました。このクラブには成文化されたルールはなく、メンバーの間で口伝えに受け継がれる「公理(こうり)」だけが存在していました。

公理というのは、証明するまでもない自明の真理、という意味です。

著者のマックス・ギュンターは、このクラブのメンバーの息子でした。父親から聞いた教えを、彼は初めて本という形でまとめたのです。

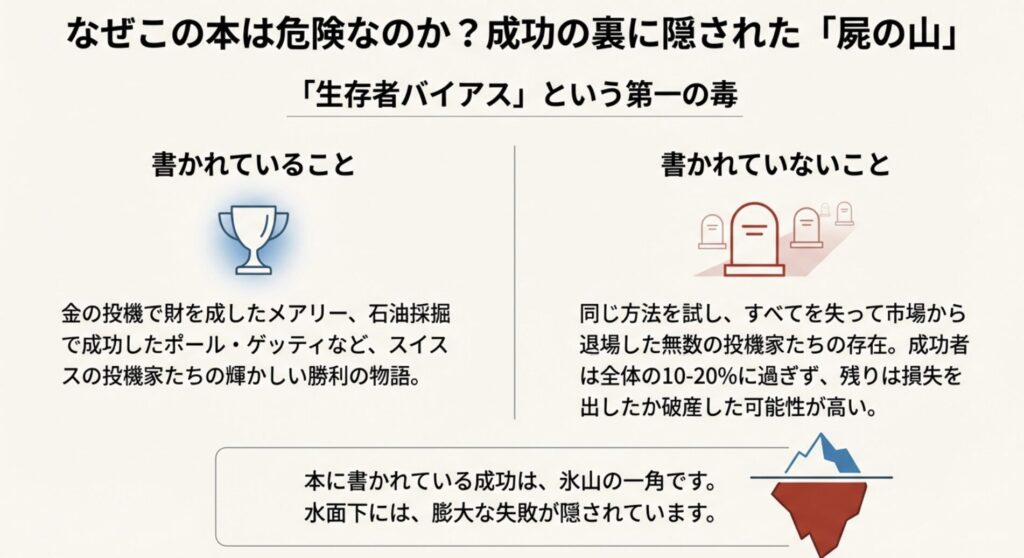

この本の特異性:成功の裏にある「屍の山」

多くの投資本は、成功者の物語で埋め尽くされています。『マネーの公理』も例外ではありません。

- 金の投機で財を成したメアリー

- 石油採掘で大成功したポール・ゲッティ

- チューリッヒの投機家たちの勝利の物語

でも、ここに書かれていないことがあります。

同じ方法で破産した、無数の投機家たちの存在です。

これを「生存者バイアス」と言います。成功した人の話だけが語られ、失敗した人の話は歴史から消えてしまう現象です。

スイスの投機家クラブで、実際に大きな富を築けたのは、おそらくメンバーの10〜20%程度でしょう。残りの80〜90%は、損失を出したか、市場から退場したはずです。

でも、本にはその話は出てきません。

これが、この本の第一の「毒」です。

第二章:12の公理とその「危険性」

ここからは、本に書かれている12の主要な公理を紹介しながら、**それぞれが持つ「毒」**を明らかにしていきます。

【第一の公理】リスクについて:「心配は健康の証」

本の教え 「投資で心配を感じないなら、十分なリスクを取っていない証拠だ」

どういう意味?

本では、こんな対比が描かれます。

メアリーは金の投機に資金を投じ、価格変動に心を痛めながらも、最終的に大きな富を得ました。

シルヴィアは銀行預金と地方債という「安全」な資産に固執し、インフレで資産価値を失い、生涯働き続けることになりました。

この物語の教訓は、「リスクを避けることが、実は最大のリスクである」ということです。

副公理1:意味のある勝負に出よ

「失っても大丈夫な金額で投資しましょう」という一般的な教えに対し、公理は言います。

「小さすぎる賭けは、人生を変えない」

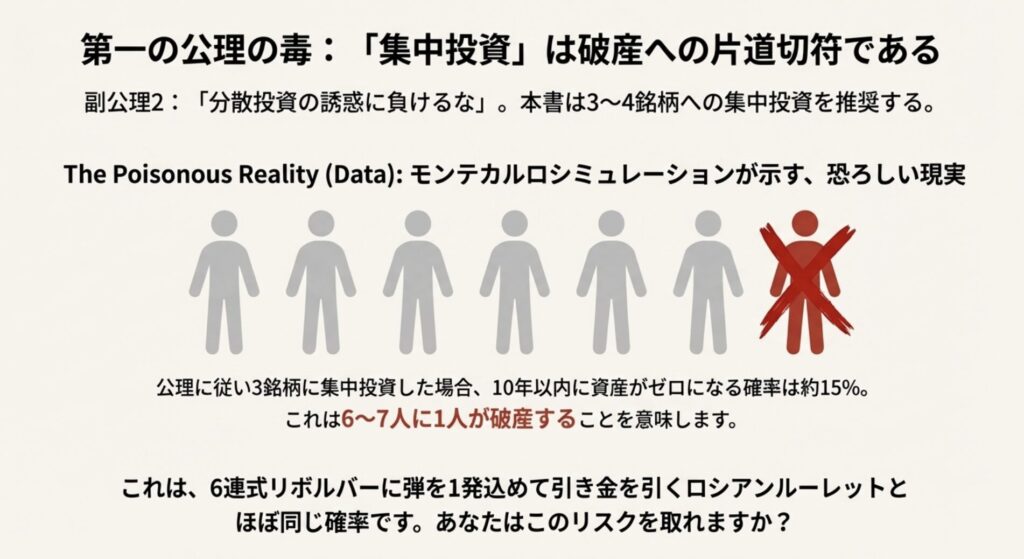

副公理2:分散投資の誘惑に負けるな

現代の常識とされる「分散投資」に対して、本は警告します。

「過度な分散は、利益と損失を相殺し合い、結局資産は増えない」

推奨されるのは、3〜4銘柄への集中投資です。

【ここに毒がある】

一見、もっともらしく聞こえます。でも、数学的に検証すると恐ろしい現実が見えてきます。

集中投資のリスク(モンテカルロシミュレーション)

統計学的なシミュレーションによれば:

| 投資戦略 | 10年後に資産がゼロになる確率 |

|---|---|

| 3銘柄に集中 | 約15% |

| 5銘柄に分散 | 約8% |

| 10銘柄に分散 | 約3% |

| インデックス(数千銘柄) | 約0.1% |

つまり、公理に忠実に3銘柄に集中すると、10年以内に6〜7人に1人が破産するのです。

これは、ロシアンルーレットで6発中1発に弾が入っているのとほぼ同じ確率です。

あなたは、このリスクを取れますか?

【第二の公理】強欲について:「早すぎるほど早く利食え」

本の教え 「プロは腹八分目で利益確定する。アマチュアは『もっと、もっと』と欲張って、結局利益を失う」

どういう意味?

株価が上がると、人間は欲張りになります。「最高値で売りたい」と考えてしまうのです。

でも、最高値を当てることは不可能です。

本では「カジノで勝っても、長居すればいずれ負ける」という例えが使われます。幸運の女神は気まぐれで、ずっとは側にいてくれません。

副公理3:あらかじめ利益目標を決めておけ

買う前に「30%上がったら売る」といった目標を設定し、達成したら機械的に手仕舞いする。

【ここに毒がある】

この教えは、一見健全に見えます。しかし、実践すると意外な問題が起こります。

「早すぎる利確病」

ある研究によれば、この公理を厳格に守った投資家は:

- 小さな利益は取れる(+10%、+20%など)

- しかし、大きな利益を逃す(+300%、+500%など)

- 結果として、トータルリターンは市場平均を下回る

なぜなら、投資で大きく勝つには、「10回中1回の大勝ち」が必要だからです。

毎回腹八分目で降りていると、その「人生を変える1回」を逃してしまうのです。

【第三の公理】希望について:「船が沈み始めたら、祈るな。飛び込め」

本の教え 「損が出たら、『いつか戻る』という希望にすがるな。すぐに損切りしろ」

どういう意味?

本に出てくるスーザン・ガーナーという女性は、不動産投資で小さな損が出ましたが、「回復するはず」と信じて持ち続けました。結果、資産価値は4分の1にまで暴落してしまいました。

副公理4:小さな損失を人生の一部として受け入れよ

損切りをためらう心理を克服するため、小さな損失を「投機の必要経費」と捉えるのです。

【ここに毒がある】

この教えは正しいのですが、実践すると別の罠に落ちます。

「損切り貧乏」

あるトレーダーは、-7%損切りルールを厳格に守りました。

結果:

- 年間20回の損切り

- 損切り後、株価が戻ったケースが12回

- トータルで年間-15%の損失

- 一方、市場全体は+18%上昇

つまり、損切りが早すぎると、単なる「ノイズ(一時的な変動)」に振り回され、本来得られたはずの利益を失うのです。

「損切りライン」の適切な設定は、実は極めて難しい

【第四の公理】予測について:「人間の行動は予測できない」

本の教え 「市場の未来は予測不可能。予測できると主張する専門家を信用するな」

どういう意味?

金融市場は、無数の人間の感情(希望、恐怖、欲望)が複雑に絡み合って動きます。だから、予測は不可能なのです。

本では、ハーバード大学の教授の言葉が引用されます。

「予言者は25個の予測を立て、当たったものだけを後から大声で宣伝する」

【ここに毒がある】

この公理は、哲学的には正しいです。しかし、実践的には大きな問題があります。

「予測できない」なら、なぜ投資するのか?

もし未来が完全にランダムなら、投資は単なるギャンブルです。サイコロを振るのと変わりません。

実際には:

- 短期(1日〜3ヶ月):ほぼ予測不可能(公理が正しい)

- 長期(10年以上):ある程度予測可能(企業の実力が反映される)

公理は「短期の予測不可能性」を、あたかも「全期間で予測不可能」かのように語っています。

これが、公理が「長期投資を避けよ」と主張する理由ですが、統計的には長期投資の方が勝率が高いことが証明されています。

【第五の公理】パターンについて:「整然と見え始めたカオスこそ危険」

本の教え 「市場に絶対的なパターンは存在しない。『法則を見つけた!』と思った瞬間が最も危険」

どういう意味?

人間の脳は、パターンを見つけるのが得意です。ランダムな星の配置にも、星座という形を見出しますよね。

市場でも同じです。チャートに三角形やダブルボトムを見出し、「次はこうなるはず」と予測してしまいます。

でも、公理は警告します。「そのパターンは幻想」

【ここに毒がある】

この公理は、テクニカル分析の全否定です。

しかし、2025年の現実は複雑です:

AI時代の矛盾

- ルネサンス・テクノロジーズのメダリオン・ファンド:30年間平均年利66%

- クオンツファンド:パターンを見つけて利益を出している

もしパターンが完全に存在しないなら、これらのファンドは成功していないはずです。

真実はこうです:

- 素人が見つける「パターン」は幻想

- しかし、高度なAIが見つける「微細なパターン」は実在する

- ただし、個人投資家にはそのレベルには到達できない

公理は「パターンを探すな」と言いますが、これは「中途半端な知識でパターンを信じるな」という警告として受け取るべきです。

【第六の公理】機動力について:「根を下ろしてはいけない」

本の教え 「特定の投資に愛着を持つな。より良い機会があれば、すぐに乗り換えよ」

どういう意味?

「この会社が好きだから」という感情で株を持ち続けてはいけない。常に最適なポートフォリオを求めて、機動的に動くべきだ、という教えです。

【ここに毒がある】

この教えは、頻繁な売買を推奨します。しかし:

取引コストの罠

- 売買手数料(片道0.1%としても、往復で0.2%)

- 年間10回売買すれば、2%のコスト

- 税金(利益の20%)

- 心理的コスト(常に相場を見るストレス)

研究によれば、売買頻度が高い投資家ほど、リターンが低いことが証明されています。

また、「機動力」を重視しすぎると、バフェットが言う「最高の投資は、10年放置できる企業」という知恵を捨てることになります。

【第七の公理】直感について:「説明できる直感なら信頼できる」

本の教え 「直感には2種類ある。経験に基づく『良い直感』と、願望にすぎない『悪い直感』」

【ここに毒がある】

この公理は、経験豊富な投機家には有効です。しかし、初心者が真似すると:

確証バイアスの罠

人間は、自分の信じたいことの「証拠」を探してしまいます。

「この株は上がる」と思っている人は、上がる理由ばかりを集め、下がる理由を無視します。そして、それを「説明できる直感」だと錯覚するのです。

実際には、ただの願望です。

【第八〜第十二の公理】簡易紹介

残りの公理も、同様に「正しいが危険」な教えです:

- 第八の公理(宗教とオカルト):占いで投資するな → 当然だが、逆に「科学的」に見える詐欺にも注意

- 第九の公理(楽観と悲観):楽観だけで動くな → 正しいが、悲観しすぎても動けなくなる

- 第十の公理(コンセンサス):大衆と逆に行け → 正しいが、タイミングを間違えると「落ちるナイフを掴む」

- 第十一の公理(執着):損を取り戻そうとするな → 正しいが、「すぐ諦める癖」もつく

- 第十二の公理(計画):長期計画は危険 → これが最も危険な公理

【第十二の公理の毒】

「長期計画を立てるな」「長期投資を避けよ」

この教えは、統計的に間違っています。

データが示す真実:

- S&P500の10年保有:勝率94%

- S&P500の1年保有:勝率74%

- S&P500の1ヶ月保有:勝率62%

つまり、長期ほど勝率が上がるのです。

公理がこれを否定する理由は、「予測不可能な事件(ブルドーザーがアリの巣を壊す)」が起こるからです。

しかし、分散されたインデックスなら、個別企業の破綻は全体に影響しません。

この公理は、集中投資を前提にしているから成り立つのです。

第三章:なぜそれでも、この本に価値があるのか

ここまで読んで、こう思ったかもしれません。

「こんな危険な本、読む意味あるの?」

答えは、「あります。大いにあります」

なぜなら、この本が教える**「投機家のマインドセット」**は、現代の受動的な投資家に欠けているものだからです。

この本の真の価値:3つの洞察

洞察1:リスクの本質を理解している

現代の投資教育は、「リスク=悪」と教えます。

でも、公理は言います。「リスクなきところに、リターンなし」

これは真実です。

安全資産(預金、国債)だけでは、資産は増えません。インフレに負けるだけです。

公理が教えるのは、「リスクを避けるな。管理しろ」ということです。

これは、現代でも通用する普遍的な知恵です。

洞察2:感情の罠を冷徹に指摘している

公理が警告する2つの感情:

- 強欲:「もっと、もっと」と欲張って、利益を失う

- 希望:「いつか戻る」と祈って、損失を拡大させる

これらは、行動経済学が「プロスペクト理論」として科学的に証明したものです。

人間は:

- 利益が出ると、リスク回避的になる(早く確定させたい)

- 損失が出ると、リスク追求的になる(ギャンブルして取り戻したい)

公理は、1976年の時点でこれを見抜いていたのです。

この感情コントロールの教えは、今でも極めて有効です。

洞察3:「群衆心理」の危険性

公理の「コンセンサスを無視しろ」という教えは、深い洞察です。

2021年のゲームストップ騒動、2020年のZoomバブル、2017年の暗号資産ブーム…

いずれも、「みんなが買っている」というコンセンサスが形成された後に暴落しました。

群衆と同じことをしていては、群衆と同じ結果しか得られない

この教えは、今でも色褪せません。

第四章:解毒剤としての「分散投資」

さて、ここからが本記事の核心です。

『マネーの公理』は危険な本です。そのまま実践すれば、破産のリスクが高い。

でも、その知恵を完全に捨てるのももったいない。

では、どうすればいいのか?

答えは、**「公理の毒を、分散投資という解毒剤で中和する」**ことです。

分散投資が「解毒剤」である理由

公理が危険なのは、「集中投資」を前提にしているからです。

- 3銘柄に集中

- 全資産を投機に投じる

- 短期で頻繁に売買

これらは、高いリターンをもたらす可能性がありますが、同時に破産のリスクも高めます。

分散投資は、このリスクを劇的に下げます。

数学的に証明されていることですが:

分散によるリスク低減効果

| 銘柄数 | リスク(標準偏差) | 相対値 |

|---|---|---|

| 1銘柄 | 100% | 1.00 |

| 5銘柄 | 50% | 0.50 |

| 10銘柄 | 35% | 0.35 |

| 30銘柄 | 25% | 0.25 |

| 500銘柄 | 20% | 0.20 |

つまり、10銘柄に分散すれば、リスクは3分の1になるのです。

具体的な戦略:「コア・サテライト」

ここで、私が提案したいのが**「コア・サテライト戦略」**です。

これは、公理の知恵を活かしつつ、破産リスクを避けるための現実的な解決策です。

ポートフォリオを2つに分ける

【コア部分:70%】

目的:資産の防衛と安定成長

方法:インデックス投資(S&P500、オルカンなど)

特徴:

- 数百〜数千銘柄に分散

- 買ったら基本的に放置(バイ・アンド・ホールド)

- 年1回だけリバランス

- 公理とは正反対のアプローチ

【サテライト部分:30%】

目的:高いリターンを狙う

方法:公理に基づく集中投資

特徴:

- 3〜5銘柄に集中

- 機動的に売買

- 公理の教えを実践なぜこの配分なのか?

70:30という比率には、数学的な根拠があります。

期待値の計算:

コア部分(70%):

年率+8%(S&P500の歴史的平均)

サテライト部分(30%):

成功時:年率+30%

失敗時:年率-20%

成功確率:50%

期待値:

0.5 × 30% + 0.5 × (-20%) = +5%

総合期待リターン:

70% × 8% + 30% × 5% = 7.1%

最悪のケース(サテライトが全損):

70% × 8% + 30% × (-100%) = 5.6% - 30% = -24.4%

→ 総資産の24%減で済む(破産しない)つまり、この戦略なら:

- 破産のリスクはほぼゼロ

- それでいて、インデックス単独より高いリターンが期待できる

- 公理の知恵も活かせる

重要な告白:これは「妥協」です

ここで、正直に言わなければなりません。

この「コア・サテライト戦略」は、公理の思想への”妥協”です。

もし原著者ギュンターがこの記事を読んだら、こう言うでしょう。

「なぜ資産の70%を、凡庸な市場平均に委ねるのか? それでは大きな富は築けない」

その通りです。

公理を純粋に実践すれば、成功した時のリターンはもっと大きいでしょう。

でも、失敗した時、あなたは破産します。

私は、読者の皆さんに破産してほしくありません。

だから、あえてこの「妥協」を提案するのです。

これは、公理の毒を薄める処方です。

効果も薄まりますが、安全性は格段に上がります。

年齢別の推奨配分

リスク許容度は、年齢によって変わります。

| 年齢 | コア(分散) | サテライト(公理) | 理由 |

|---|---|---|---|

| 20〜35歳 | 50% | 50% | 失敗しても稼ぎ直す時間がある |

| 36〜50歳 | 70% | 30% | バランス重視 |

| 51〜65歳 | 85% | 15% | 安全性重視 |

| 66歳以上 | 95% | 5% | 資産保全が最優先 |

若いほど、公理の比率を上げられます。

なぜなら、「人的資本」(これから稼ぐお金)が大きいからです。

第五章:サテライト部分の実践ガイド

さて、ここからは「サテライト部分(30%)で公理をどう使うか」を具体的に解説します。

基本ルール1:利益確定と損切りを機械化する

公理で最も重要なのは、感情に流されない「規律」です。

利益確定のルール

買う前に、3段階の目標を設定します。

例:10万円投資した場合

目標1(+30%):13万円

→ ここで半分(5万円分)売却

目標2(+50%):15万円

→ さらに半分(2.5万円分)売却

残り:トレーリングストップ

→ 最高値から-15%下落したら自動売却損切りのルール

基本:-7%で機械的に売却

調整:

- 大型安定株:-5%

- ボラティリティ高い株:-15%

重要:買った瞬間に「逆指値注文」を入れるなぜ-7%なのか?

これは『マネーの公理』の教えではなく、ウィリアム・オニール(CAN-SLIM投資法の創始者)のルールです。

多くのプロトレーダーが-5〜10%の範囲で損切りラインを設定しています。

-7%は、その中間値として実績があります。

基本ルール2:銘柄選択の「直感チェック」

公理は「説明できる直感なら信頼できる」と言います。

では、どうやって「説明できる直感」を見極めるのか?

5つのWhyテスト

直感:「この株は上がりそう」

Why①?「業績が良さそう」

Why②?「前回の決算で売上が20%伸びていた」

Why③?「新製品が好評らしい」

Why④?「実際に使ってみて、競合より優れていた」

Why⑤?「業界の成長トレンドに乗っている」

→ 5回答えられた!説明できる直感だもし3回目で詰まったら、それは「希望的観測」の可能性が高いです。

プレモータム(事前検死)

投資する前に、「失敗した未来」を想像します。

【6ヶ月後、この投資は失敗した】

考えられる原因:

□ 競合が革新的製品を発表

□ 経営陣のスキャンダル

□ セクター全体への規制

□ マクロ経済の悪化

□ 自分の分析ミス

最悪の損失:-15%(1.5万円)

この損失を受け入れられる?

→ YES なら実行

→ NO なら見送り基本ルール3:月次レビューで「機動力」を保つ

公理の「根を下ろすな」を実践するため、月に1回ポートフォリオを見直します。

チェックリスト

□ 買った理由は、まだ有効?

□ もっと良い投資先はない?

□ 感情的な執着で持ち続けていない?

□ この株を今日新たに買うか?

1つでもNOなら、売却を検討90日ルール

どんなに良い株でも、90日ごとに自問します。

「今日、この株を新たに買うだろうか?」

答えがNOなら、売却します。

基本ルール4:「コンセンサスの逆」を取る

公理の「大衆を無視しろ」を実践します。

Fear & Greed Index の活用

0〜25:極度の恐怖 → 買い時の可能性大

26〜45:恐怖 → 買い検討

46〜55:中立

56〜75:強欲 → 売り検討

76〜100:極度の強欲 → 売り時の可能性大SNSの熱狂度チェック

Twitter、Yahoo!ファイナンスで、特定銘柄が異常に話題になったら要注意。

危険なサイン:

「絶対儲かる!」

「乗り遅れるな!」

「みんな買ってる!」

→ これらが目立ち始めたら、売り時第六章:コア部分(分散投資)の設計

サテライトで公理を実践しながら、コア部分でしっかり資産を守ります。

コアの基本設計

【資産配分例:投資可能資金500万円の場合】

コア(350万円):

- S&P500 ETF:200万円(40%)

- オルカン(全世界株式):100万円(20%)

- 債券ETF:50万円(10%)

サテライト(150万円):

- 銘柄A:50万円

- 銘柄B:50万円

- 銘柄C:30万円

- 現金(機会待ち):20万円コアの管理ルール

年1回のリバランスのみ

コア部分は、基本的に「放置」します。

ただし、年に1回(例:毎年1月)、配分比率を元に戻します。

例:目標配分が「株式70%、債券30%」の場合

1年後:

株式が伸びて80%、債券が20%になった

→ 株式を一部売却して債券を買い、

70:30に戻すなぜ放置するのか?

研究によれば、頻繁に売買する投資家ほど、リターンが低いことが証明されています。

理由:

- 取引コストがかさむ

- タイミングを間違える

- 感情的な判断をしてしまう

コア部分は、「市場の成長に身を委ねる」というアプローチです。

第七章:失敗から学ぶ — ケーススタディ

理論だけでは不十分です。実際の失敗例から学びましょう。

ケース1:公理を「盲信」して破産した人

プロフィール

- 年齢:28歳

- 資産:500万円

- 戦略:公理に完全に従う

実行内容

- 全資産の80%(400万円)を暗号資産3銘柄に集中

- 「長期投資は避けよ」を解釈し、週次で売買

結果

- 1年後:資産150万円(-70%)

失敗の分析

| 公理 | 誤った解釈 | 正しい使い方 |

|---|---|---|

| リスク | 資産の80%投入 | 最大30%まで |

| 分散 | 超高ボラティリティ資産に集中 | セクター・資産クラスも分散 |

| 機動力 | 週次で売買(手数料で消耗) | 月次レビュー |

| 計画 | 「長期投資しない」=「超短期売買」 | 3〜18ヶ月の中期投資 |

教訓:公理は「ハイリスク・ハイリターン」だが、「無謀なギャンブル」ではない

ケース2:コア・サテライトで成功した人

プロフィール

- 年齢:42歳

- 資産:2000万円

- 戦略:コア70%・サテライト30%

実行内容

コア(1400万円):

- S&P500 ETF(放置)

サテライト(600万円):

- 2020年:Zoom、Amazon(コロナ対応で選定)

- 2022年:エネルギー株(ウクライナ侵攻で選定)

- 2023年:Nvidia、AMD(AI革命で選定)

損切りルール:-7%厳守

利確ルール:+50%で半分売却結果(5年間)

- コア:+80%(年率+12.5%)

- サテライト:+180%(年率+22.9%)

- 総資産:3920万円(+96%)

成功要因

- コアで安定性を確保→精神的余裕

- サテライトで「意味ある勝負」を実現

- 厳格な損切り→2022年テック株暴落を-15%で切り抜けた

- コンセンサスの逆→2023年初、AI懐疑論の中でNvidia購入

ケース3:「損切り貧乏」に陥った人

プロフィール

- 年齢:35歳

- 戦略:-5%損切りを厳守

実行内容

- 小型成長株に投資

- ボラティリティが高い(日次変動±5%)

- わずかな下落でも機械的に損切り

結果

- 年間20回の損切り

- うち12回は、損切り後に株価が回復

- 総合成績:-15%

- 市場平均:+18%

失敗の分析

損切りラインが、銘柄のボラティリティに対して厳しすぎました。

正しい損切りライン設定

損切りライン = ATR(平均変動幅)× 2

例:

日次変動が平均3%の大型株 → 損切り -6%

日次変動が平均7%の小型株 → 損切り -14%第八章:よくある質問

Q1. 結局、インデックス投資だけじゃダメなんですか?

A. ダメではありません。むしろ、多くの人にはインデックス単独が最適です。

インデックス投資が向いている人

- 投資に時間をかけたくない

- 安全性を最優先したい

- 感情的になりやすい

コア・サテライトが向いている人

- もっと高いリターンを狙いたい

- 投資を趣味・勉強として楽しめる

- 高いリスクを理解して受け入れられる

私の本音

もしあなたが投資初心者なら、最初の1〜2年はインデックス100%で構いません。

公理は、基礎を固めてから学ぶべきです。

Q2. サテライトで本当に勝てますか?

A. 正直に答えます。保証はできません。

統計的には:

- サテライトで市場平均を上回る確率:約30〜40%

- プロでも、長期的に市場平均を上回るのは20%程度

それでもやる価値がある理由

- 学びになる:失敗も含めて、投資の本質を理解できる

- 人生を変える可能性:100回中1回の大勝ちが、総資産を倍にすることもある

- インデックスより高いリターン:うまくいけば、年率+3〜5%の上乗せ

Q3. どの銘柄を選べばいいか分かりません

A. 最初は、自分が使っている製品・サービスから始めましょう。

ピーター・リンチの教え

伝説的ファンドマネージャーのピーター・リンチは言いました。

「主婦が使うスーパーの商品から、大化け株は見つかる」

ステップ1:日常で気づく

「このアプリ、すごく便利」

「この店、いつも混んでる」

ステップ2:企業を調べる

上場している?

業績は伸びている?

ステップ3:競合と比較

他社より優れている点は?

ステップ4:小額で試す

3〜5万円で買ってみるQ4. 損切りが怖いです

A. 誰でも怖いです。でも、考え方を変えましょう。

損切り = 保険料

家の火災保険に年5万円払っても、誰も「もったいない」と思いませんよね。

損切りも同じです。小さな損失で、大きな損失を防いでいるのです。

具体的な対策

- 自動化:買った瞬間に逆指値注文を入れる

- 損切り貯金:損切りするたび100円貯金(ポジティブな儀式)

- 48時間ルール:損切り後48時間は新規投資禁止(冷却期間)

第九章:初心者向けロードマップ(3年計画)

焦らないでください。投資は長い旅です。

【1年目】基礎固め

やること

□ つみたてNISAを開始(月1〜3万円)

□ S&P500 or オルカンを選ぶ

□ 投資の本を3冊読む

□ 企業のIR情報を読む練習やらないこと

- サテライト(公理)への投資

- 個別株の購入

この段階では、公理は「勉強」として知識を得るだけ。実践は早すぎます。

【2年目】小さな実験

やること

□ 投資可能資金の5%だけをサテライトに

□ 1銘柄だけ買う(3〜5万円)

□ 損切りルール-7%を厳守

□ 売買の理由を日記に書く失敗しても、5%なら大きな痛手にはなりません。

重要:利益が出ても、出なくても、3ヶ月で一度売却して「完結」させてください。

この実験の目的は、儲けることではなく、**「感情の動きを知る」**ことです。

【3年目】本格始動

やること

□ サテライトを10%に拡大

□ 銘柄を2〜3に増やす

□ 月次レビューを習慣化

□ 過去の売買を振り返り、パターンを学ぶこの段階で、自分に「投機家としての適性」があるか分かります。

もし向いていないと感じたら、無理せずインデックス100%に戻してください。

それも立派な学びです。

おわりに:この本の「毒」と「薬」を理解したあなたへ

ここまで読んでくださって、本当にありがとうございます。

この記事で伝えたかったこと

- 『マネーの公理』は危険な本である

- 生存者バイアスがある

- そのまま実践すれば破産のリスクが高い

- それでも、価値がある

- リスク管理の本質

- 感情コントロールの重要性

- 群衆心理の危険性

- 「分散投資」という解毒剤

- コア・サテライト戦略で毒を中和

- 破産を避けながら、公理の知恵を活かす

最後のお願い

お願い1:小さく始めてください

最初から大金を投じないでください。サテライトは、資産の5〜10%から始めましょう。

お願い2:記録をつけてください

売買の理由、結果、感じたことを記録してください。これが最大の学びになります。

お願い3:無理しないでください

投資で夜眠れなくなるなら、それは間違っています。金額を減らすか、インデックスに戻してください。

お願い4:自分の頭で考えてください

この記事も、公理の本も、あくまで「参考」です。最終判断は、あなた自身が下してください。

敏明さんへ

この記事が、『マネーの公理』という劇薬を、現代の読者が安全に服用するための「処方箋」になれば幸いです。

公理の持つ「毒」をごまかさず、正直に伝えること。 その上で、「分散投資」という解毒剤を提示すること。

これが、この本を紹介する者の責任だと考えました。

あなたの投資の旅が、実り多いものになりますように。

付録:参考文献とツール

【書籍】

□ マックス・ギュンター『マネーの公理』

□ 『ウォール街のランダム・ウォーカー』

□ 『敗者のゲーム』

□ ウィリアム・オニール『オニールの成長株発掘法』

【ツール】

□ Fear & Greed Index(CNN Business)

□ TradingView(チャート分析)

□ Portfolio Visualizer(バックテスト)

【学習リソース】

□ 各企業のIR情報

□ バフェットの株主総会レター(無料)それでは、良い投資を。

付録:12の公理と16の副公理一覧

| 公理の種類 | 公理の内容 |

| 【第一の公理:リスク】 | 心配は病気ではなく健康の証である。 |

| 副公理1 | 意味のある勝負にでること。 |

| 副公理2 | 分散投資の誘惑に負けないこと。 |

| 【第二の公理:強欲】 | つねに早すぎるほど早く利食え。 |

| 副公理3 | あらかじめどれだけの利益が欲しいのかを決めておけ。 |

| 【第三の公理:希望】 | 船が沈み始めたら、祈るな。飛び込め。 |

| 副公理4 | 小さな損失は人生の現実として甘んじて受け入れよ。 |

| 【第四の公理:予測】 | 人間の行動は予測できない。 |

| 【第五の公理:パターン】 | カオスは、それが整然と見え始めないかぎり危険ではない。 |

| 副公理5 | 歴史家の罠に気をつけろ。 |

| 副公理6 | チャーティストの幻想に気をつけろ。 |

| 副公理7 | 相関と因果関係の妄想に気をつけろ。 |

| 副公理8 | ギャンブラーの誤謬に気をつけろ。 |

| 【第六の公理:機動力】 | 根を下ろしてはいけない。 |

| 副公理9 | 忠誠心やノスタルジーといった感情のせいで不利な賭けに捕まってはならない。 |

| 副公理10 | より魅力的なものが見えたら、直ちに乗り換えよ。 |

| 【第七の公理:直感】 | 直感は、説明できるものならば信頼できる。 |

| 副公理11 | 直感と希望を混同するな。 |

| 【第八の公理:宗教とオカルト】 | 神の計画に、あなたを金持ちにすることは含まれていない。 |

| 副公理12 | 占星術が当たるなら、占星術師はみな金持ちだろう。 |

| 副公理13 | 迷信は、適当なところに置いておけば楽しめる。 |

| 【第九の公理:楽観と悲観】 | 楽観のみで行動してはならない。 |

| 【第十の公理:コンセンサス】 | 大衆の意見は無視しろ。 |

| 副公理14 | 投機の流行は追うな。 |

| 【第十一の公理:執着】 | もし最初にうまく行かなければ、忘れろ。 |

| 副公理15 | ナンピン買いで悪い投資を何とかしようとするな。 |

| 【第十二の公理:計画】 | 長期計画を立ててはならない。 |

| 副公理16 | 長期投資は避けよ。 |

コメント