「なんとなくPERが低いから買った」「配当利回りが高いから安心」——そんな雰囲気投資をしていませんか?

投資を始めて1〜2年経つと、PERやPBRといった指標は知っているけれど、「それで結局この株は買いなの?」という判断ができない。決算短信を見ても、数字が並んでいるだけで何が重要なのか分からない。そんな壁に直面していませんか。

実は、その壁を超えるカギが「ファイナンス思考」です。

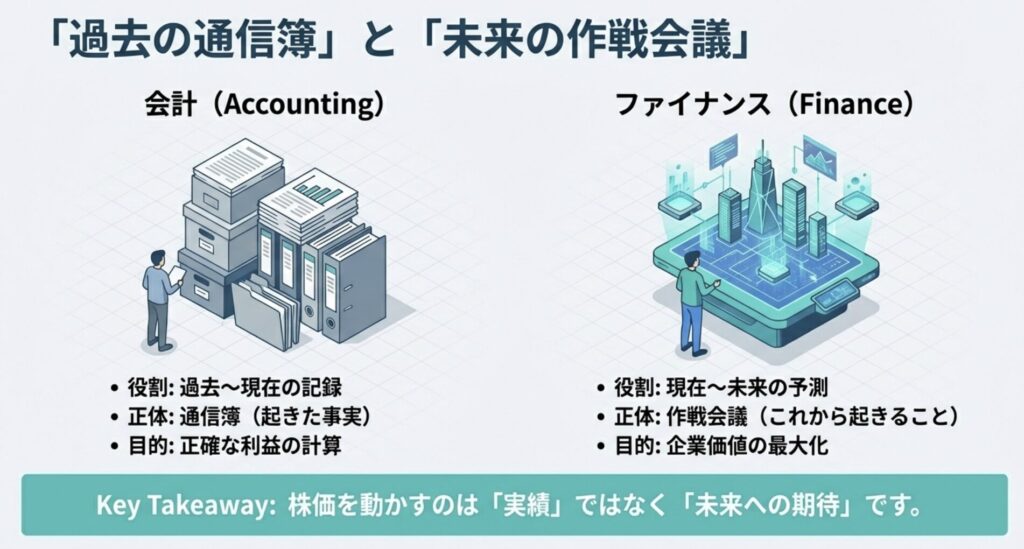

会計の知識だけでは、投資判断はできません。なぜなら、会計は「過去に何が起きたか」を記録するものであり、投資家が本当に知りたい「未来にどうなるか」には答えてくれないからです。

この記事で分かること:

- 会計とファイナンスの違い(なぜ決算書だけでは投資判断できないのか)

- 企業の「本当の価値」の測り方(プロの投資家が使う考え方)

- 明日から使える具体的な銘柄チェック法

難しい計算式は出てきません。概念を理解するだけで、あなたの投資判断は確実に変わります。

第1章:なぜ決算書だけでは投資判断できないのか

会計とファイナンスの決定的な違い

多くの投資初心者が陥る罠があります。それは「決算書(財務諸表)を読めば、良い株が分かる」という誤解です。

確かに決算書は重要です。でも、それだけでは不十分。なぜでしょうか?

| 会計 | ファイナンス | |

|---|---|---|

| 見ているもの | 過去〜現在 | 現在〜未来 |

| 何を示す? | 起きた事実 | これから起きること |

| 投資への応用 | 過去の業績確認 | 将来の成長性予測 |

具体例で理解する:

決算書を見ると「去年の売上100億円、利益10億円」と分かります。これは会計——過去の成績表です。事実を正確に記録することが目的です。

でも投資家が本当に知りたいのは:

- 「来年はどうなるのか?」

- 「この会社は今後も成長するのか?」

- 「今の株価は割安なのか?割高なのか?」

これらの問いに答えるのがファイナンスです。

分かりやすい比喩:

- 会計=通信簿: 前学期の成績を記録したもの

- ファイナンス=作戦会議: 次のテストでどう点を取るか考えること

投資判断には両方が必要ですが、最終的に株価を動かすのは「未来への期待」です。だから、ファイナンス思考が不可欠なのです。

なぜ「黒字なのに株価が下がる」のか

決算発表で「過去最高益!」と報じられたのに、株価が下がる——こんな現象を見たことがありませんか?

これは、市場が「過去の実績(会計)」ではなく「未来の見通し(ファイナンス)」を重視している証拠です。

典型的なパターン:

- 前期の利益は確かに最高益

- でも会社の発表では「来期は減益見込み」

- 市場は「未来が悪い」と判断 → 株価下落

逆に、「今期は赤字」でも「来期から黒字化の見込み」なら株価は上がります。

投資家にとって重要なのは、常に「これから」です。

第2章:投資家が知るべき2つの大原則

ファイナンス思考の土台となる、2つの重要な原則があります。この2つを理解するだけで、投資判断の質が劇的に変わります。

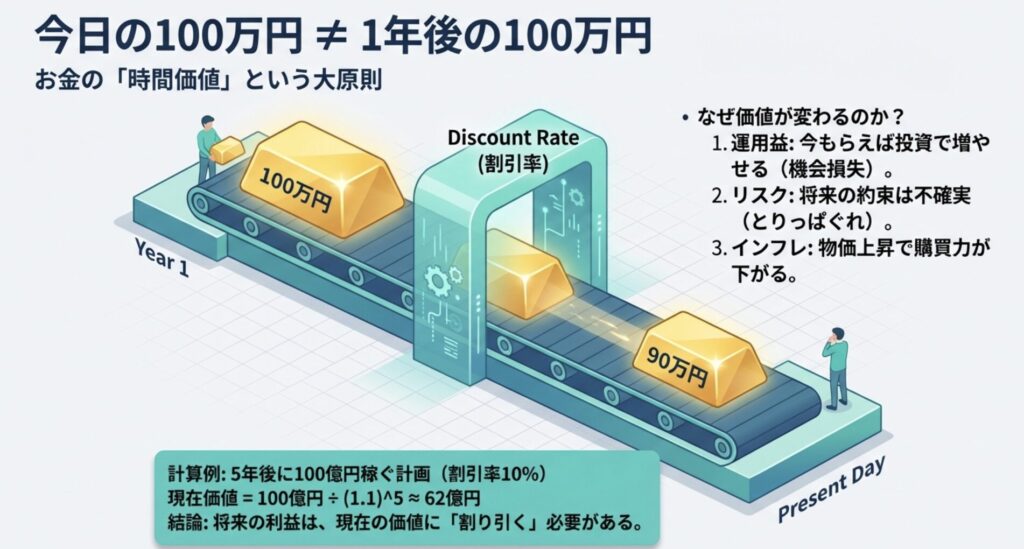

お金の「時間価値」——今日の100万円 ≠ 1年後の100万円

突然ですが、質問です。

どちらを選びますか?

- A. 今日100万円もらう

- B. 1年後に100万円もらう

ほとんどの投資家がAを選ぶはずです。直感的に「今もらった方が得」と感じるでしょう。でもなぜでしょうか?

理由1:運用できる

今日100万円を受け取れば、それを投資して増やすことができます。仮に年利5%で運用すれば、1年後には105万円になります。

つまり、Bを選ぶことはこの5万円の機会を放棄することになります。

理由2:不確実性がある

1年後に確実に100万円もらえる保証はあるでしょうか?相手が破産するかもしれない。約束を忘れるかもしれない。将来には常に不確実性(リスク)が伴います。

理由3:インフレの影響

物価が上がれば、同じ100万円でも買えるものが減ります。今日の100万円の方が、購買力が高い可能性があります。

これが「お金の時間価値」という考え方です。

同じ金額でも、「いつ手に入るか」で価値が変わる。ファイナンスでは、将来のお金を「今の価値に割り引いて」考えます。

投資への応用

企業が「5年後に100億円稼ぎます」と予測を発表したとします。

単純に考えれば「100億円の価値がある」と思うかもしれませんが、ファイナンス的には違います。

考慮すべき点:

- その予測は不確実(リスクがある)

- その間の金利機会を失う

- 5年後の100億円は、今の価値に「割り引く」必要がある

仮に割引率を年10%とすると:

5年後の100億円の現在価値 = 100億円 ÷ (1.1)^5 = 約62億円つまり、「5年後に100億円稼ぐ企業」の価値は、今の時点では約62億円と評価すべきなのです。

この概念が分かると:

- なぜ成長企業でも株価が高すぎることがあるのか理解できる

- 「将来性」という曖昧な言葉を、数字で評価できるようになる

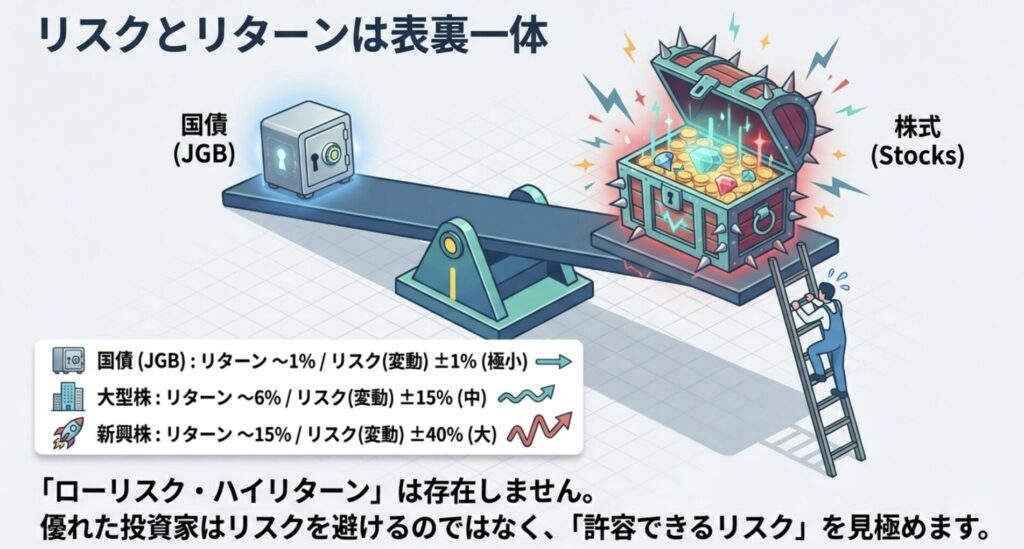

リスクとリターンは表裏一体

もう一つの大原則が「ハイリスク・ハイリターン」です。

これは投資の世界の鉄則であり、例外はありません。

| 投資対象 | 期待リターン | リスク(年間変動幅) |

|---|---|---|

| 国債 | 1%/年 | ±1%程度(極小) |

| 大型株(TOPIX) | 6%/年 | ±15%程度(中) |

| 新興株(グロース) | 15%/年? | ±40%程度(大) |

この表から分かる重要な事実:

「安全」と「高リターン」は両立しません。

国債は安全ですが、リターンはほぼゼロ。大きなリターンを得たければ、相応のリスク(価格の変動)を受け入れる必要があります。

投資家の仕事は「リスクを避けること」ではない

多くの初心者が誤解していますが、優れた投資家は「リスクを避ける人」ではありません。

優れた投資家とは:

- 自分が許容できるリスクの大きさを見極められる人

- そのリスクに見合ったリターンを要求できる人

- リスクをコントロールする方法(分散投資など)を知っている人

「安全第一」で国債や定期預金だけに投資していても、資産は増えません。インフレを考慮すれば、実質的には目減りしている可能性すらあります。

適度なリスクを取ることが、資産形成の鍵です。

ファイナンスは、そのリスクを数値化し、コントロールするための道具なのです。

第3章:企業の「本当の価値」はどう測る?

株式投資とは、「企業の一部を買う」行為です。だとすれば、「その企業の価値はいくらなのか」を知る必要があります。

利益よりも「キャッシュ」が重要な理由

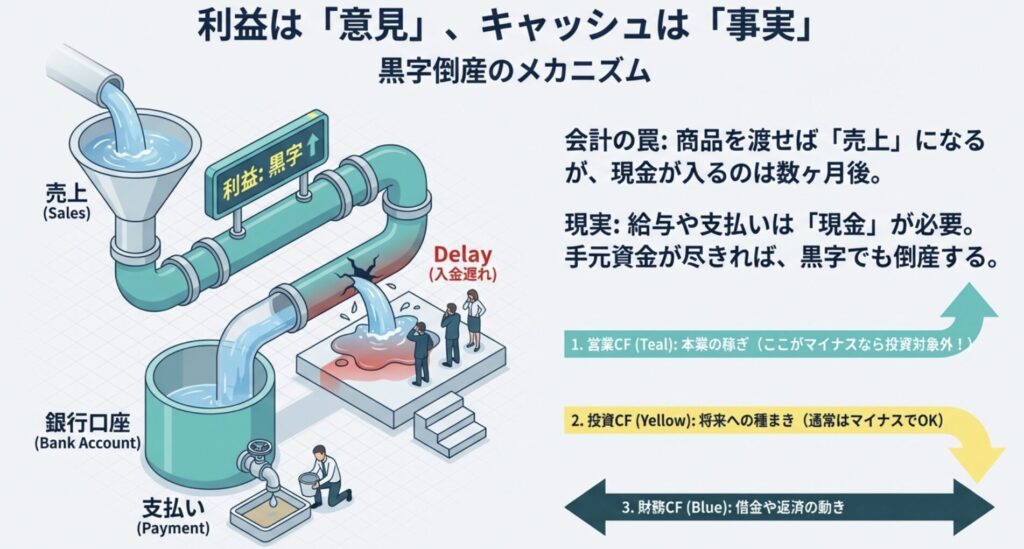

初心者がよく見るのは「利益」です。確かに重要な指標ですが、プロの投資家が最も注目するのは「キャッシュフロー(現金の流れ)」です。

なぜでしょうか?

「黒字倒産」という現象を知っていますか?

帳簿上は利益が出ているのに、会社が倒産する——こんなことが実際に起きます。

メカニズム:

- A社が1億円の商品をB社に販売(契約成立)

- 会計上:1月時点で「売上1億円、利益2,000万円」を計上

- 実際の入金:3ヶ月後の4月

- 2月:従業員の給与2,000万円の支払日

- 問題発生:手元に現金がない → 給与が払えない → 倒産

決算書上は「黒字」なのに、現金がないために倒産してしまうのです。

なぜこんなことが起きるのか?

会計では「発生主義」という原則を採用しており、商品を引き渡した時点で売上を計上します。実際に現金が入金されていなくても、です。

しかし、ビジネスの現実は「現金」で回っています:

- 従業員への給与は現金で払う

- 仕入先への支払いも現金

- 銀行への利息返済も現金

会計上の「利益」と実際の「キャッシュ」には、大きなズレがあるのです。

投資家が見るべきキャッシュフロー計算書

決算短信や有価証券報告書には、必ず「キャッシュフロー計算書(CF)」があります。

3つのキャッシュフローをチェック:

1. 営業キャッシュフロー(営業CF)

- 本業で現金を稼いでいるか

- プラスなら健全、マイナスなら危険信号

2. 投資キャッシュフロー(投資CF)

- 設備投資など、成長のための投資をしているか

- マイナスが正常(投資している証拠)

- プラスなら資産売却の可能性(資金繰りに困っている?)

3. 財務キャッシュフロー(財務CF)

- 借入や返済の状況

- プラスなら資金調達、マイナスなら返済

理想的なパターン:

営業CF:プラス(本業で稼いでいる)

投資CF:マイナス(成長に投資している)

財務CF:マイナスまたは小幅プラス(適度な水準)危険なパターン:

営業CF:マイナス(本業で現金が減っている)

投資CF:プラス(資産を売却している)

財務CF:大幅プラス(借金で延命している)営業CFがマイナスの企業は、どれだけ会計上の利益が出ていても、投資を避けるべきです。

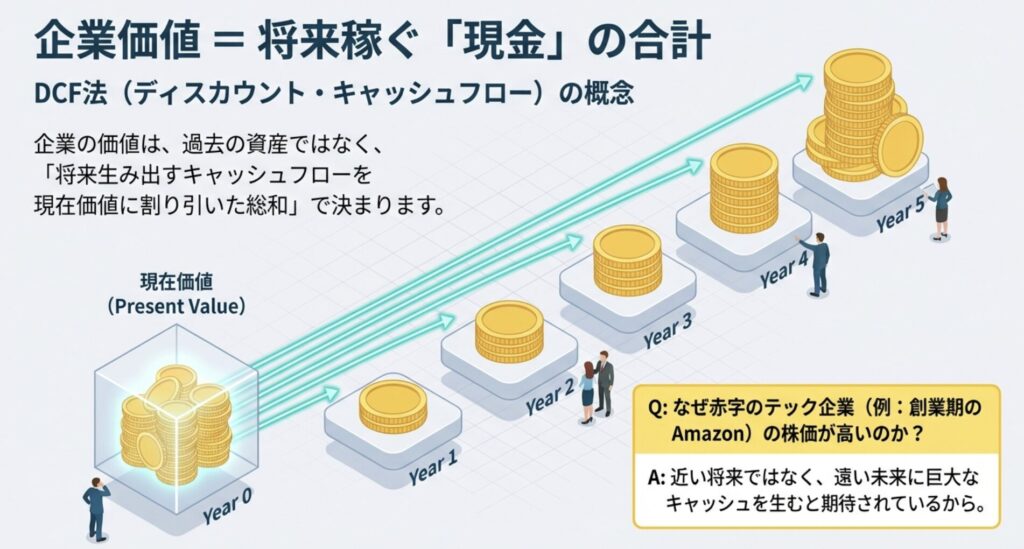

企業価値 = 将来稼ぐ「現金」の合計

では、企業の価値はどう測るのでしょうか?

プロの投資家が使う方法が「DCF法(ディスカウント・キャッシュフロー法)」です。

基本的な考え方:

企業価値 = 将来生み出す現金を「今の価値」に割り引いた合計例で理解する:

ある企業が今後5年間、毎年10億円のキャッシュフローを生み出すとします。

単純に考えれば「10億円 × 5年 = 50億円」が企業価値でしょうか?

答えは「違います」。

第2章で学んだ「お金の時間価値」を思い出してください。

- 1年後の10億円は、今の価値では約9億円

- 2年後の10億円は、今の価値では約8億円

- 5年後の10億円は、今の価値では約6億円

(割引率10%の場合)

これらを合計すると、企業価値は約38億円となります。

詳しい計算方法は複雑なので省略しますが、重要なのは考え方です:

「企業の価値は、将来生み出す現金で決まる」

この概念が理解できると:

- なぜAmazonやテスラが長年赤字でも株価が高かったのか分かる

- なぜ「今期は黒字」でも株価が下がることがあるのか分かる

- 単年度の利益だけで判断するのが危険だと分かる

決算書の数字だけでなく、「この会社は今後どれだけキャッシュを生むか」という視点を持つことが、ファイナンス思考の核心です。

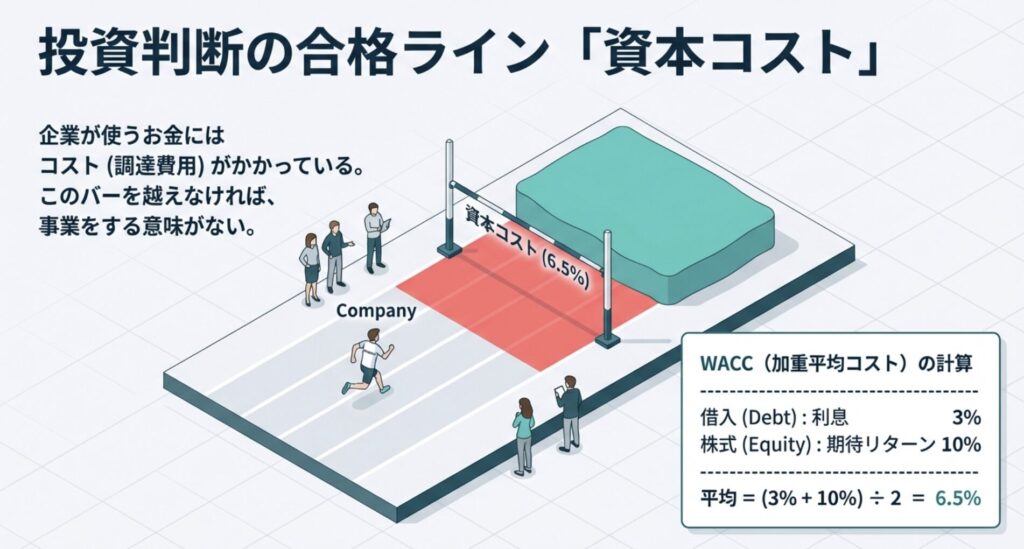

投資判断の「合格ライン」——資本コストを知る

もう一つ、投資家として知っておくべき重要な概念が「資本コスト」です。

企業はお金をどこから調達しているでしょうか?主に2つです。

1. 銀行から借入

- 利息を支払う(例:年3%)

- 確定したコスト

2. 株主から出資

- 配当や株価上昇で還元

- 株主の期待リターン(例:年10%)

もし借入と株主出資が半々なら:

(3% + 10%) ÷ 2 = 平均6.5%この6.5%が、企業の「資本コスト」です。

これが意味すること:

企業が新しい事業に投資するとき、最低でも資本コスト(この例では6.5%)以上のリターンを生まなければ、投資する意味がありません。

- 投資リターンが8%なら → 実行すべき(価値創造)

- 投資リターンが5%なら → やらない方がマシ(価値破壊)

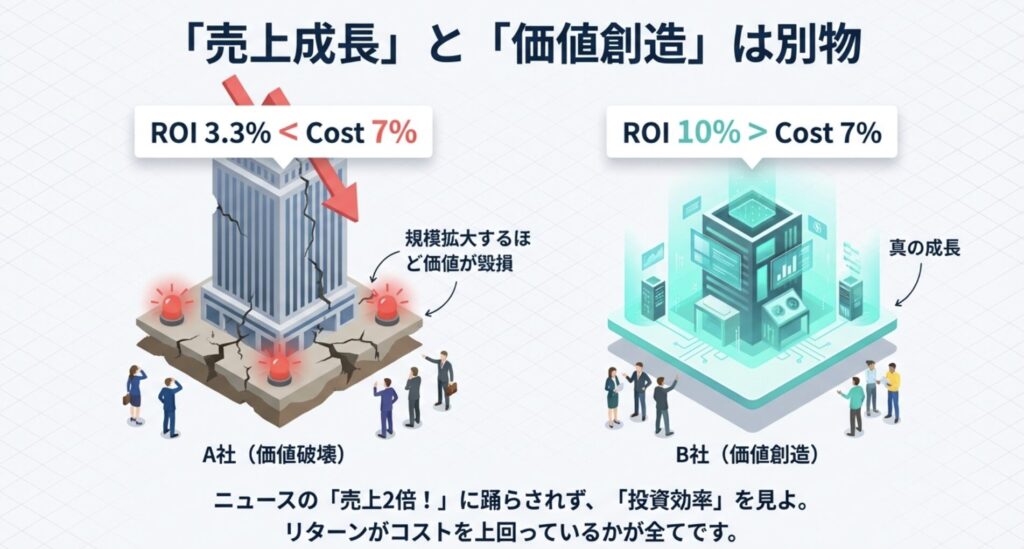

「成長」と「価値創造」は別物

ここで重要な洞察があります。

よくニュースで「売上2倍!」「店舗を10店→20店に拡大!」といった報道を見ますが、ファイナンス的にはこう問うべきです:

「その成長は、資本コストを上回るリターンを生んでいるか?」

もし大量の投資をして売上を2倍にしても、利益率が低く、投資効率が悪ければ——つまり資本コストを下回るリターンしか生まないなら——それは「価値破壊」です。

具体例:

- A社:売上100億円 → 200億円(2倍成長)

- 投資額:150億円

- 増加利益:年5億円

- 投資利益率:5億円 ÷ 150億円 = 3.3%

- 資本コスト:7%

- 判定:価値破壊(3.3% < 7%)

- B社:売上100億円 → 120億円(1.2倍成長)

- 投資額:30億円

- 増加利益:年3億円

- 投資利益率:3億円 ÷ 30億円 = 10%

- 資本コスト:7%

- 判定:価値創造(10% > 7%)

規模の拡大だけでは企業価値は増えません。効率的な投資かどうかが全てです。

この視点を持つと、「売上成長!」というニュースに踊らされなくなります。

第4章:明日から使える実践ステップ

理論を学んだら、次は実践です。難しいことをする必要はありません。以下の3つのステップから始めてください。

ステップ1:M&Aニュースをファイナンス視点で読む

例:「A社、B社を500億円で買収」というニュース

従来の読み方: 「すごい金額だな。A社は規模が大きくなるね」

ファイナンス視点の読み方:

チェックポイント1:買収価格の妥当性

B社の年間利益を確認します。仮に50億円だとすると:

500億円 ÷ 50億円 = 10倍「10年分の利益で買った」ということです。

同業他社の買収事例を調べて、10倍が高いか安いかを判断します。一般的に:

- 成熟産業:5〜8倍程度

- 成長産業:10〜15倍程度

- ハイテク:15倍以上もあり得る

チェックポイント2:期待されるシナジー効果

記事中に「シナジー効果」という言葉が出てきたら、具体的に何が期待されているか読み取ります。

- コスト削減: 重複部門の統合、仕入れの一本化

- 売上増加: 販路の相互活用、クロスセリング

- 技術獲得: 特許、ノウハウの取得

「年間30億円のコスト削減を見込む」とあれば:

- 30億円 × 10年 = 300億円の価値

- これを現在価値に割り引くと約200億円

- 買収価格500億円のうち、200億円はシナジーで正当化される

チェックポイント3:資金調達方法

- 自己資金で買収: 財務の余力がある証拠

- 銀行借入で買収: 今後の負債比率上昇に注意。利息負担が増える

- 増資で買収: 既存株主の持ち分が希薄化(株価にマイナス要因)

チェックポイント4:アナリストの評価

記事の最後に証券アナリストのコメントがあることが多いです。

「買収価格が高すぎる」「シナジーの実現性に疑問」といった指摘があれば、その理由を読み取ってみましょう。

完璧に分析できなくて大丈夫です。大事なのは「なぜ?」と問う習慣を持つこと。

この習慣が、あなたの投資センスを確実に磨いていきます。

ステップ2:保有銘柄を3つの数字でチェック

今すぐできる実践:

保有している銘柄(または気になる銘柄)を1社選び、以下の3つの数字を調べてください。

数字1:時価総額

Yahoo!ファイナンスで企業名を検索すると、すぐに表示されます。

これは「市場がこの会社をいくらと評価しているか」を示す数字です。

数字2:当期純利益

決算短信の1ページ目「業績ハイライト」に記載されています。

これは「実際にいくら稼いだか」を示す数字です。

数字3:PER(株価収益率)

PER = 時価総額 ÷ 当期純利益多くの場合、Yahoo!ファイナンスに既に計算されて表示されていますが、自分で計算することで理解が深まります。

PERの意味:

- PER 15倍 → 「15年分の利益で買っている」

- PER 30倍 → 「30年分の利益で買っている」

判断の目安:

- PER 10倍以下:割安の可能性(ただし理由があるかも)

- PER 15〜20倍:標準的な水準

- PER 30倍以上:割高の可能性(成長期待が高い)

ただし、業種によって適正なPERは大きく異なります。

- 成熟産業(電力、鉄道):PER 10〜15倍程度

- 製造業:PER 15〜20倍程度

- IT・ハイテク:PER 30倍以上も珍しくない

実践例:トヨタ自動車を分析する

- Yahoo!ファイナンスで「トヨタ」と検索

- 時価総額:約40兆円

- 当期純利益:約3兆円

- PER:約13倍

同業他社と比較:

- ホンダ:PER 10倍

- 日産:PER 8倍

→ トヨタのPER 13倍は業界平均より少し高いが、ブランド力や収益性を考えれば妥当な水準

このように、数字で比較する習慣をつけるだけで、「なんとなく」から「根拠を持った判断」に変わります。

ステップ3:無料ツールを活用する

投資判断を助ける優秀な無料ツールがあります。まずは以下の3つを試してください。

ツール1:IRバンク https://irbank.net/

- 企業の過去10年の業績が一覧で見られる

- 売上・利益の推移がグラフで表示される

- 成長率が一目で分かる

使い方:

- サイトで企業名を検索

- 「業績」タブをクリック

- 売上・利益の推移を確認

見るべきポイント:

- 売上は毎年増えているか?

- 利益率は改善しているか?

- 最近の成長が鈍化していないか?

ツール2:バフェット・コード https://www.buffett-code.com/

- 財務指標が視覚的に分かりやすい

- ROIC、ROE、営業CFなどが自動計算される

- 同業他社との比較が簡単

使い方:

- 企業名を検索

- 「財務」タブで各種指標を確認

- 「比較」タブで同業他社と並べて表示

見るべきポイント:

- ROE(自己資本利益率)は10%以上か?

- 営業CFは毎年プラスか?

- 同業他社と比べて効率的か?

ツール3:EDINET(金融庁) https://disclosure.edinet-fsa.go.jp/

- 有価証券報告書の公式サイト

- 無料で全上場企業の詳細情報が読める

- 最も正確な一次情報

使い方:

- 企業名で検索

- 「有価証券報告書」をダウンロード

- 目次から気になる項目を読む

初心者が読むべき箇所:

- 「事業の内容」→ 何で稼いでいる会社か

- 「業績等の概要」→ 今期の結果と来期の見通し

- 「キャッシュフロー計算書」→ 現金の流れ

まずはIRバンクから始めることをおすすめします。

気になる企業を検索して、過去10年の成長率を見るだけで、その企業の「勢い」が分かります。

第5章:投資を始めるための環境を整える

ファイナンスの知識を身につけたら、次は実践です。投資を始めるためには証券口座が必要です。

初心者におすすめの証券口座

現代の証券口座は、財務分析ツールが非常に充実しています。口座開設は無料なので、複数開設して使い比べるのもおすすめです。

SBI証券

- 国内株式個人取引シェアNo.1

- 企業分析ツール「会社四季報」が無料で読める

- スクリーニング機能が充実(条件で銘柄を絞り込める)

楽天証券

- 財務諸表が見やすいデザイン

- 「日経テレコン(楽天版)」で日経新聞が無料で読める

- 楽天ポイントで投資できる

マネックス証券

- 「銘柄スカウター」という分析ツールが秀逸

- 過去10年の財務データをグラフで表示

- 米国株の分析ツールも充実

auカブコム証券

- 「カブナビ」で初心者向け解説が充実

- チャート分析ツールが使いやすい

どれを選んでも大きな差はありませんが、分析ツールの使いやすさで選ぶなら、まずSBI証券または楽天証券がおすすめです。

口座開設には1週間程度かかるので、早めに申し込んでおきましょう。

もっと深く学びたい人へ:おすすめ書籍

ファイナンスをさらに深く学びたい方には、以下の書籍がおすすめです。

入門レベル:

『知識ゼロの人のための 超ざっくり分かるファイナンス(完全リニューアル版)』石野雄一

- この記事の元ネタとなった名著

- 図解が豊富で分かりやすい

- DCF法やWACCも丁寧に解説

『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方』大手町のランダムウォーカー

- クイズ形式で楽しく学べる

- 実在企業の決算書を題材にしている

- 会計とファイナンスの橋渡しに最適

中級レベル:

『企業価値評価 第6版[上]』マッキンゼー・アンド・カンパニー

- プロが使うバイブル

- DCF法の詳細な解説

- 難しいが、本格的に学びたい人向け

『ファイナンス理論全史』田中慎一・保田隆明

- ファイナンスの歴史と理論を網羅

- なぜこの理論が生まれたのかが分かる

- 読み物としても面白い

まずは入門レベルの2冊から始めて、興味が出たら中級に進むのがおすすめです。

まとめ:雰囲気投資から、ロジックある投資へ

ここまでお読みいただき、ありがとうございました。

この記事で学んだことを振り返りましょう。

学んだ5つのポイント

1. 会計とファイナンスの違い

- 会計=過去の記録(通信簿)

- ファイナンス=未来の判断(作戦会議)

- 投資家に必要なのはファイナンス思考

2. お金の時間価値

- 今日の100万円 ≠ 1年後の100万円

- 将来のお金は「今の価値」に割り引いて考える

- これが企業価値評価の基礎

3. リスクとリターンの関係

- ハイリスク・ハイリターンは鉄則

- リスクは避けるものではなく、コントロールするもの

- 適度なリスクを取ることが資産形成の鍵

4. 企業価値の測り方

- 利益よりも「キャッシュフロー」が重要

- 企業価値=将来生み出す現金の合計

- 営業CFがマイナスの企業は危険

5. 投資判断の合格ライン

- 企業には「資本コスト」がある

- 資本コストを上回る投資だけが価値を創造する

- 「売上成長」と「価値創造」は別物

今日から始める3つのアクション

完璧を目指す必要はありません。まずは以下の3つから始めてください。

アクション1:今日の日経新聞のM&A記事を読む

- 「なぜこの価格で買うのか?」と問いかける

- 最初は答えが分からなくてOK

- 問う習慣そのものが重要

アクション2:保有銘柄(または気になる銘柄)を分析

- 時価総額、純利益、PERの3つをチェック

- IRバンクで過去の推移を確認

- 数字で判断する習慣をつける

アクション3:証券口座を開設する

- SBI証券または楽天証券がおすすめ

- 分析ツールを実際に使ってみる

- 少額からでいいので、実際に投資してみる

次のステップ:中級編へ

この記事は「超入門編」です。

もっと具体的な計算方法や、実践的な企業価値評価を学びたい方は、続編「中級編:DCF法とWACCの実践ガイド」をお読みください。

中級編で学べること:

- DCF法の具体的な計算手順

- WACC(資本コスト)の詳しい求め方

- NPV・IRRを使った投資判断

- 財務諸表の深い読み方

- レバレッジと資本構成

- 行動ファイナンスとバイアスの克服

ただし、焦る必要はありません。

まずは今日学んだ視点で、1社分析してみてください。

それだけで、あなたの投資は「雰囲気」から「ロジック」に変わります。

ファイナンスは特別なスキルではありません。「将来の価値を今の視点で考える」——この当たり前の思考を、投資に応用しているだけです。

この思考法を身につければ、市場の雑音に惑わされず、自信を持って投資判断ができるようになります。

あなたの投資ジャーニーの成功を心から願っています。

【関連記事】

- 中級編:DCF法とWACCの実践ガイド

- 財務3表の読み方完全マスター

- 成長株vs割安株:どちらを選ぶべきか

【おすすめツール】

- IRバンク:https://irbank.net/

- バフェット・コード:https://www.buffett-code.com/

- EDINET:https://disclosure.edinet-fsa.go.jp/

コメント