- 1. あなたの投資判断、何を基準にしていますか?

- 2. フィリップ・フィッシャーとは何者か?

- 3. 投資の出発点:「スカトルバット法」で真実を掴め

- 4. 【実践】現代版スカトルバット:誰でもできるデジタルリサーチ術

- 5. 投資判断の核心:フィッシャーの「15のポイント」完全解説

- 6. 投資実践編:いつ買い、いつ売るか

- 7. 賢明な投資家になるためのマインドセット

- 8. 現代への応用:AIとSaaS時代のフィッシャー哲学

- 9. まとめ:投資は「優れた企業との長期パートナーシップ」

- 10. 実践のための次のステップ

1. あなたの投資判断、何を基準にしていますか?

「株価が10%上がったから売ろう」 「PERが高いから手を出さない方がいいな」 「みんなが買っているこの銘柄、自分も買っておこう」

こんな判断基準で投資をしていませんか?

もしそうなら、あなたは本当に大きな機会を逃しているかもしれません。なぜなら、投資の世界で最も重要なのは、短期的な株価の変動でも、流行の銘柄でもなく、「本当に優れた企業を見抜き、長期的に保有し続けること」だからです。

この投資哲学を確立したのが、「成長株投資の父」と呼ばれる伝説の投資家、フィリップ・フィッシャーです。

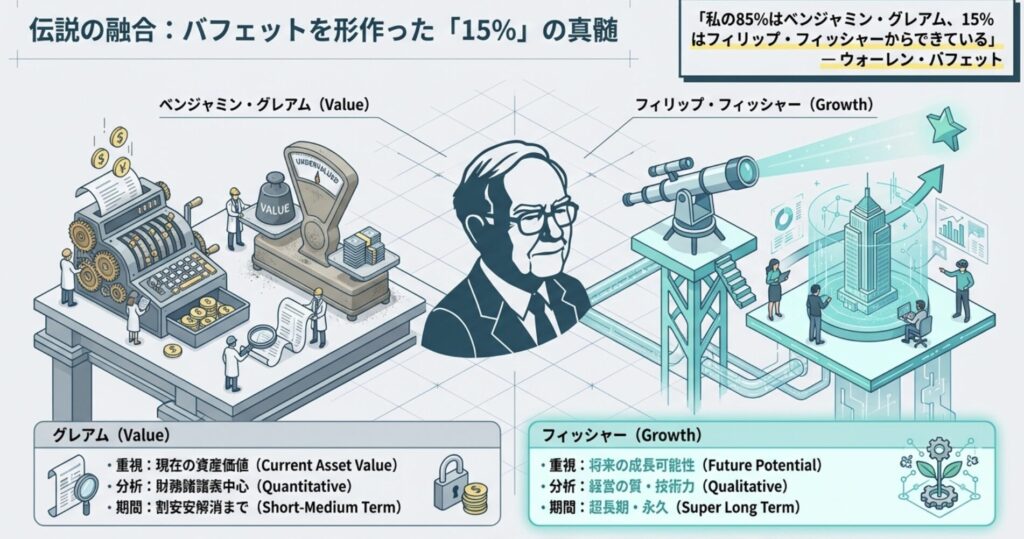

かの投資の神様ウォーレン・バフェットは、自身の投資スタイルについてこう語っています。

「私の85%はベンジャミン・グレアム、15%はフィリップ・フィッシャーからできている」

グレアムが教えたのは「割安な株を買う」というバリュー投資の基礎。一方、フィッシャーが教えたのは「優れた企業を見抜き、長期保有する」という成長株投資の極意でした。

この二つが組み合わさることで、バフェットは史上最高の投資家となったのです。

グレアムとフィッシャーの違い

| 項目 | ベンジャミン・グレアム | フィリップ・フィッシャー |

|---|---|---|

| 重視する要素 | 現在の資産価値 | 将来の成長可能性 |

| 分析手法 | 財務諸表中心(定量分析) | 経営の質中心(定性分析) |

| 投資期間 | 短中期(割安が解消されたら売却) | 超長期(ほぼ永久保有) |

| 情報源 | 公開財務データ | 関係者への聞き込み調査 |

グレアムが「現在の事実」を重視したのに対し、フィッシャーは「将来の可能性」、特に数字だけでは測れない経営陣の能力、研究開発力、競争優位性といった質的側面を深く評価する手法を確立しました。

本記事では、フィッシャーが1958年に著した不朽の名著『Common Stocks and Uncommon Profits(株式投資で普通でない利益を得るために)』のエッセンスを、現代の投資環境に合わせて徹底解説します。

この記事で得られる価値:

- 優れた成長企業を見抜くための具体的なチェックリスト

- 現代のデジタルツールを使った実践的なリサーチ方法

- いつ買い、いつ売るべきかの明確な判断基準

- 市場の喧騒に惑わされない投資家のマインドセット

それでは、時代を超えて輝き続けるフィッシャーの投資哲学の旅を始めましょう。

2. フィリップ・フィッシャーとは何者か?

成長株投資の父としての功績

フィリップ・フィッシャー(1907-2004)は、単なる投資家ではなく、投資の世界に革命をもたらした思想家でした。彼が活躍した1950年代、市場の主流は短期的な価格変動や静的な評価指標に焦点を当てていました。

しかしフィッシャーは、その流れに逆らいました。彼は、企業の長期的な成長ポテンシャル、すなわちその事業の本質的な価値と将来性を見抜くことにこそ、真の利益が存在すると説いたのです。

この定性的な側面に光を当てたアプローチは、当時としては画期的なものでした。

1958年の著書が築いた不朽の遺産

フィッシャーの投資戦略の基礎は、1958年に出版された『Common Stocks and Uncommon Profits』に詳述されています。この著作を通じて、彼は財務諸表の数字の裏に隠された、企業の競争力、経営陣の質、研究開発の効率性といった定性的なファンダメンタルズを分析するための体系的なフレームワークを提示しました。

この本は出版から60年以上経った今でも、世界中の投資家のバイブルとして読み継がれています。

バイ・アンド・ホールド哲学の確立

フィッシャー哲学の核心は、卓越した企業を適正な時期に購入し、ほぼ永久に保有し続けるという「バイ・アンド・ホールド」のアプローチに集約されます。

彼は、一度正しい投資判断を下したならば、売却する理由はほとんど存在しないと信じていました。この長期的な視点は、バフェットを含む数多くの著名な投資家に深い影響を与え、現代の価値投資と成長株投資の融合の礎を築きました。

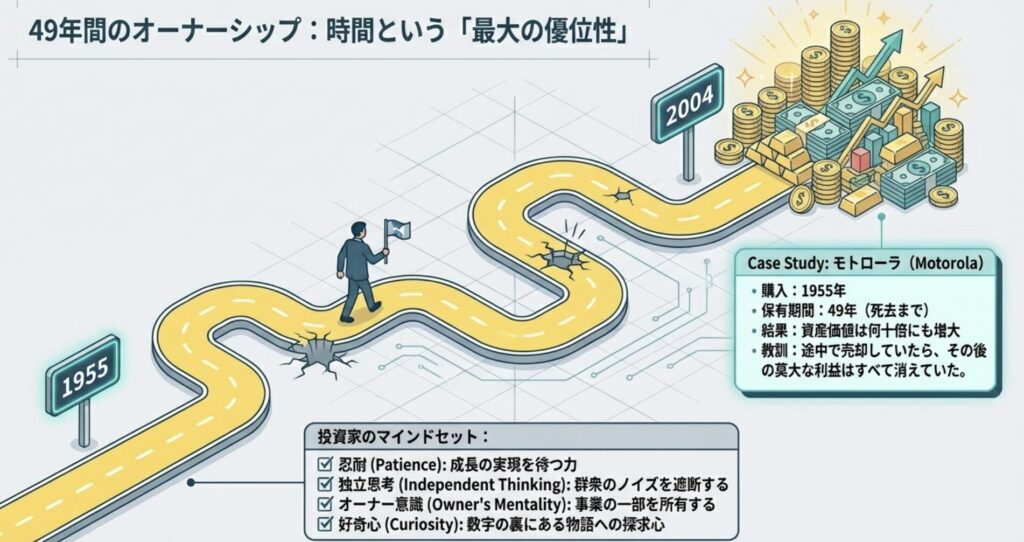

モトローラ株49年保有の実例

フィッシャーがこの哲学を体現した最も有名な例が、1955年に購入したモトローラ株です。

彼はこの株を2004年に亡くなるまでの約49年間保有し続け、その価値は何十倍にも増大しました。目先の利益確定がいかに巨大な機会損失につながるかを物語る、強力な実例です。

仮に途中で「10%上がったから売ろう」と考えていたら、その後の莫大な利益を全て逃していたことになります。

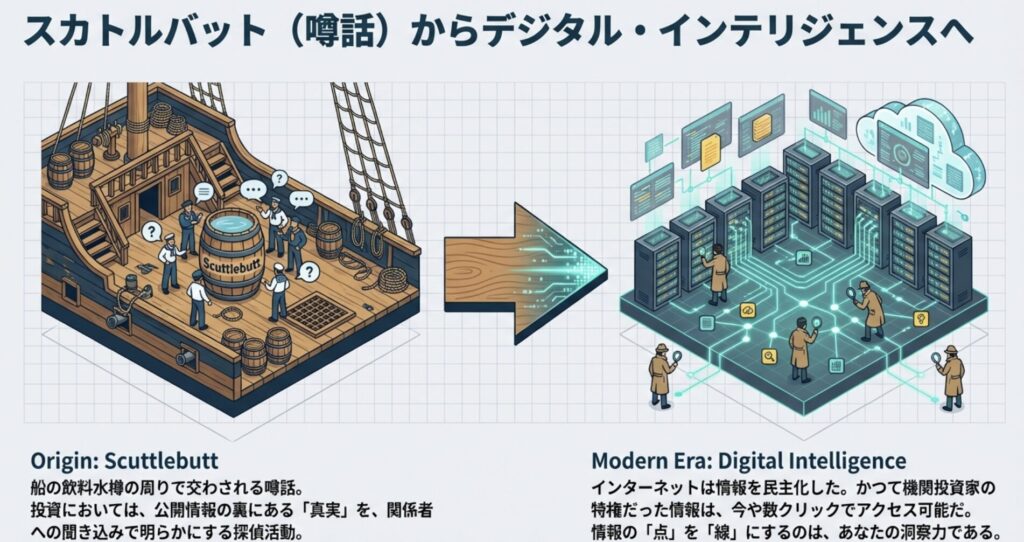

3. 投資の出発点:「スカトルバット法」で真実を掴め

優れた投資判断は、優れた情報収集から始まります。フィリップ・フィッシャーが提唱した「Scuttlebutt(スカトルバット)」メソッドは、彼の哲学の根幹をなす、独自の情報収集アプローチです。

船乗りの噂話から生まれた調査術

「Scuttlebutt(スカトルバット)」という言葉は、船の飲料水樽の周りで船員たちが噂話(ゴシップ)を交わしたことに由来します。

投資においては、公開されている財務諸表や年次報告書だけでは決して見えてこない、企業の真の姿を明らかにするための探偵のような調査活動を意味します。

これは、数字の裏にある物語を、関係者の生の声から紡ぎ出すプロセスです。まるで、事件の真相を求めて関係者に地道な聞き込みを続ける探偵の仕事であり、あるいは図鑑を眺めるだけでなく、実際に森に入り、樹液の匂いを嗅ぎ、土を掘り起こして最高のカブトムシを探し出す少年の自由研究のような探求心そのものです。

伝統的なScuttlebuttネットワーク

フィッシャーは、企業の生態系を構成する様々な関係者から直接情報を集めることの重要性を説きました。公にフィルタリングされた情報ではなく、現場のリアルな声こそが、企業の強みと弱みを浮き彫りにします。

主な情報源:

1. 競合他社 ライバル企業の経営者に「あなたの業界で最も競争するのが難しい企業はどこか?」と尋ねることは、非常に価値のある洞察をもたらします。競合が認める強みこそが、本物の競争優位性の証左となり得ます。

2. 顧客 製品やサービスへの忠誠心、カスタマーサービスの質、リピート購入の意欲は、企業の持続可能性を測る上で不可欠です。フィッシャー自身が「満足した顧客へのリピート販売こそが成功の最初の基準である」と述べている通り、顧客満足度はビジネスの健全性を示す最も基本的な指標です。

3. 元従業員 企業の広報部門というフィルターを通さずに、企業文化の実態、経営陣の層の厚さ、そして社内の士気に関する率直な意見を得られる貴重な情報源です。彼らの視点は、企業が公式に語る姿とは異なる、内部の現実を映し出します。

4. サプライヤー 取引先としての企業を評価することで、その効率性、公正性、あるいは要求の厳しさなどを把握できます。サプライヤーとの関係は、企業のオペレーションの質と倫理観を示す鏡となります。

5. 業界団体の幹部 業界全体の動向や、その中での企業の立ち位置について広い視野からの知見を持ちます。

不完全な情報との向き合い方

もちろん、個人投資家がこれら全てを完璧に実践することは極めて困難です。しかし、フィッシャーがこの手法の重要性を説いた本質は、「数字に現れない側面を見ようと努力する姿勢」そのものにあります。

得られる情報が不完全であることを認識し、自分がすべてを分かった気になってしまう「傲慢さ」を戒める。不確実な情報の中で、それでも最善の判断を下そうとする謙虚な心構えこそが、スカトルバット法の精神なのです。

4. 【実践】現代版スカトルバット:誰でもできるデジタルリサーチ術

フィッシャーの原則は不変ですが、その実践方法はテクノロジーの進化と共に大きく変わりました。現代の投資家は、かつては専門のアナリストしかアクセスできなかったような情報を、デジタルツールを駆使して収集することができます。

インターネットは、Scuttlebuttメソッドを民主化し、その範囲を劇的に拡大させたのです。

ここでは、個人投資家でも今日から実践できる、15の具体的なデジタルリサーチツールを紹介します。

【カテゴリー1:従業員の声を聴く】企業文化と経営の実態

1. Glassdoor(グラスドア)

何が分かるか: 給与水準、労使関係、経営陣への評価、企業文化の実態

具体的な見方:

- 総合評価が4.0以上か(業界平均と比較)

- 「CEO承認率」が70%以上か

- レビュー数の推移(増加傾向は離職率の高さを示唆)

- 「Pros/Cons」の内容パターン(給与への不満が多い?成長機会がない?)

実例: IBMの営業職平均年収$69,333 → 業界水準と比較して競争力があるか?この数字から、報酬水準が従業員のパフォーマンス意欲にどう影響するかを推察できます。

注意点: 不満を持つ人ほど書き込みやすい傾向があります。ポジティブ/ネガティブのバランスを見ることが重要です。

フィッシャーのポイントとの関連: ポイント7(労使関係)、ポイント8(幹部との関係)

2. LinkedIn(リンクトイン)

何が分かるか: 人材の流動性、経営陣の経歴、採用活動の活発度

具体的な見方:

- 対象企業の従業員プロフィールを複数チェック

- 平均勤続年数を推測(頻繁な転職者が多い?)

- 幹部の経歴:外部からのキーマン採用 vs 内部昇進

- 「People Also Viewed」で競合他社への人材流出を確認

- 求人情報の頻度と内容(積極的に拡大中?欠員補充?)

分析例: ある企業の幹部10人を調べたところ、8人が内部昇進、2人が競合からのヘッドハンティングだった → 内部人材育成が機能している可能性が高い

フィッシャーのポイントとの関連: ポイント7(労使関係)、ポイント9(経営の層の厚さ)

3. Indeed / 転職会議(日本企業の場合)

何が分かるか: より詳細な労働環境、残業時間、離職理由

具体的な見方:

- 退職理由の傾向分析

- 「やりがい」vs「不満」の比率

- 年収レンジの実態

【カテゴリー2:顧客の声を聴く】製品・サービスの競争力

4. Twitter/X検索

何が分かるか: リアルタイムの顧客満足度、ブランド認知、危機対応

具体的な見方:

- 企業名やブランド名で検索

- ポジティブ/ネガティブツイートの比率

- 苦情への企業の対応速度と質

- ハッシュタグキャンペーンの反応

実例: United Airlinesを検索すると、フライトキャンセルやブランド認知の低さに対する顧客からの生々しい苦情をリアルタイムで把握できます。これは顧客満足度を測るための強力なツールです。

検索テクニック:

"[企業名] 最悪" OR "[企業名] ひどい"

"[企業名] すごい" OR "[企業名] 最高"この検索で、ポジティブとネガティブの声のバランスを把握できます。

フィッシャーのポイントとの関連: 顧客のリピート購入意欲(持続可能性の指標)

5. Amazon / 楽天レビュー

何が分かるか: 製品品質、カスタマーサポートの質、競合比較

具体的な見方:

- 星3以下のレビューを集中的に読む(何が問題か?)

- 「Verified Purchase」のみに注目

- レビュー数の推移グラフ(需要の増減)

- 競合製品との比較(なぜこちらを選んだ/選ばなかったか?)

分析のコツ: 高評価レビューよりも、低評価レビューに企業の弱点が現れます。同じ問題が繰り返し指摘されていないかチェックしましょう。

6. Reddit(レディット)

何が分かるか: 業界人やヘビーユーザーの本音

具体的な見方:

- 業界別サブレディット(r/technology、r/investing など)

- 企業名や製品名で検索

- 長文の詳細レビューや比較投稿を探す

- 「AMA(Ask Me Anything)」で業界関係者の発言をチェック

強み: 匿名性が高く、より率直な意見が集まります。TwitterやGlassdoorよりも深い議論が展開されることが多いです。

7. Google トレンド

何が分かるか: 検索需要の推移、季節性、地域差、競合比較

具体的な見方:

- 過去5年間の検索ボリューム推移

- 競合ブランドとの比較(最大5つまで同時比較可能)

- 急上昇/急降下のタイミングと理由を調査

- 関連キーワードから顧客ニーズを推測

実例: ある企業の検索ボリュームが過去3年間で50%減少していた場合、ブランド力の低下や顧客の関心低下を示唆している可能性があります。

【カテゴリー3:競合と業界を知る】相対的な競争力の評価

8. Yahoo!ファイナンス / Seeking Alpha / モトリーフール

何が分かるか: アナリストの評価、投資家コミュニティの議論

具体的な見方:

- コメント欄の議論の質(感情的 vs 分析的)

- 「Bull Case(強気の根拠)」vs「Bear Case(弱気の根拠)」

- 四半期決算後の反応とその理由

注意点: ポジショントーク(既に保有している人の都合の良い解釈)に注意。複数の視点を比較することが重要です。

9. Crunchbase / CB Insights(スタートアップ・テック企業向け)

何が分かるか: 資金調達履歴、投資家、競合マップ

具体的な見方:

- 調達ラウンドの間隔(資金繰りの健全性)

- 投資家の顔ぶれ(一流VCが参加しているか?)

- 競合企業との資金調達額比較

- 買収・提携の履歴

分析例: 調達ラウンドの間隔が極端に短い(例:3ヶ月ごと)場合、資金繰りに問題がある可能性があります。

10. 特許検索(Google Patents / J-PlatPat)

何が分かるか: 技術的な競争優位性、R&Dの方向性

具体的な見方:

- 特許出願数の推移

- 特許の質(引用されている回数)

- どの技術分野に注力しているか

フィッシャーのポイントとの関連: ポイント3(R&Dの効率性)、ポイント11(業界特有の強み)

【カテゴリー4:経営陣を評価する】誠実さと能力の見極め

11. YouTube:決算説明会・カンファレンス動画

何が分かるか: 経営陣のコミュニケーション能力、ビジョンの明確さ

具体的な見方:

- 質疑応答での対応(曖昧な回答が多い?具体的?)

- 悪いニュースの伝え方(隠蔽的 vs 率直)

- ボディランゲージ(自信 vs 不安)

- 過去の発言との一貫性チェック

検索ワード: 「[企業名] earnings call」「[企業名] investor day」

分析のポイント: アナリストからの厳しい質問に対して、どう答えているかに注目しましょう。具体的な数字や根拠を示しながら答えているか、それとも抽象的な言葉で誤魔化しているかで、経営陣の質が分かります。

12. SEC EDGAR(米国企業)/ EDINET(日本企業)

何が分かるか: 公式な財務情報、リスク開示、役員報酬

具体的な見方:

10-K(年次報告書)のMD&A: 経営陣の言葉で語られる戦略。数字だけでなく、経営者が何を考えているかが分かります。

リスクファクター: どれだけ正直に問題を開示しているか。形式的な一般論だけでなく、自社特有のリスクに言及しているかがポイントです。

役員報酬(DEF 14A): 業績連動か?過度な報酬はないか?Apple Inc.の2013年の役員報酬総額は$14.80 millionで、前年比-95.73%と大幅に減少しました。このような急激な変動は、前年度に多額の株式報酬が確定(ベスティング)したことなどが原因である場合が多く、重要なのは変動の理由を調査し、報酬が持続的な業績と真に連動しているかを評価することです。

インサイダー取引: 経営陣が自社株を買っているか売っているか。経営陣が自社株を大量に売却している場合、将来に自信がない可能性があります。

フィッシャーのポイントとの関連: ポイント10(不都合な情報の開示)、ポイント13(誠実さ)

13. 統合報告書(Integrated Report):経営者の本音を見抜く

統合報告書は、実は経営者の本音や企業の本質的な姿勢を見抜く上で、非常に有効なツールです。多くの投資家が見落としているこの資料に、フィッシャーが最も重視した経営陣の誠実さ、長期的視点、そしてステークホルダーへの姿勢が如実に表れます。

統合報告書と有価証券報告書の違い

| 項目 | 有価証券報告書 | 統合報告書 |

|---|---|---|

| 性質 | 法定開示書類(義務) | 任意開示(戦略的コミュニケーション) |

| 対象期間 | 過去の実績 | 過去+現在+未来 |

| 内容 | 財務中心 | 財務+非財務(ESG、人的資本等) |

| 読者 | 投資家・規制当局 | 全ステークホルダー |

| 経営者の関与 | 形式的 | 経営哲学が色濃く反映 |

統合報告書は「作らなくてもいいのに作っている」書類です。そこに経営者の本気度が表れます。

統合報告書で見るべき7つのポイント

ポイント①:CEO/社長メッセージの「質」

チェック項目:

- 具体性:抽象的な美辞麗句だけか、具体的な数字や施策があるか

- 問題への言及:順調な話だけでなく、課題や失敗にも触れているか

- 一貫性:過去のメッセージと比較して、言っていることがブレていないか

- 長期ビジョン:3-5年先を見据えた話があるか、短期業績の言い訳ばかりか

良い例:

「今期の営業利益率は前年比-2%となりました。これは次世代製品への

R&D投資を前倒しで実施したためです。短期的には利益を圧迫しますが、

3年後の市場投入により年平均15%の成長を見込んでいます」→ 短期的マイナスを隠さず、長期戦略との関連を説明(フィッシャーのポイント2、10、13に該当)

悪い例:

「当社は持続可能な社会の実現に向けて、ステークホルダーの皆様と

共に歩んでまいります」→ 具体性ゼロの常套句(これだけなら要注意)

ポイント②:「価値創造プロセス」の説得力

統合報告書の核心は「どのように価値を創造するか」のストーリーです。

チェック項目:

- ビジネスモデル図が具体的か(一般論ではなく、自社固有のものか)

- インプット(資本)→アウトプット(製品)→アウトカム(社会的価値)の流れが論理的か

- 競合他社との差別化要因が明確か

実例で考える:

- 良い企業:「当社の強みは○○技術と△△販売網の組み合わせ。これにより競合より30%低コストで顧客に届けられる」

- 要注意企業:「当社の強みは高い技術力と優秀な人材です」(具体性なし)

→ フィッシャーのポイント11(業界特有の強み)を評価する格好の材料

ポイント③:KPI(重要業績評価指標)の選び方

経営者が「何を重視しているか」は、設定しているKPIに表れます。

見るべきポイント:

- 財務指標だけでなく、非財務指標(従業員満足度、顧客ロイヤルティ等)があるか

- 短期的な売上だけでなく、長期的な競争力指標(R&D投資比率、特許取得数等)があるか

- KPIと役員報酬が連動しているか

比較例:

| 企業A | 企業B |

|---|---|

| ・売上高 ・営業利益率 ・ROE | ・売上高 ・営業利益率 ・顧客満足度スコア ・従業員エンゲージメント ・R&D効率(特許化率) |

→ 企業Bの方がフィッシャーのポイント3、4、7を意識している可能性が高い

ポイント④:リスク認識の「正直さ」

チェック項目:

- リスクの記述が具体的か、それとも抽象的な羅列か

- 自社特有のリスクに言及しているか

- リスクへの対応策が示されているか

良い例:

「当社の売上の65%を占める主力製品Xは、特許が2027年に失効します。

これに備え、現在3つの次世代製品を開発中で、2026年までに2製品の

市場投入を計画しています」→ 具体的なリスクと対策(フィッシャーのポイント2、10)

要注意例:

「為替変動、自然災害、法規制の変更などのリスクがあります」→ どの企業にも当てはまる一般論(形式的)

ポイント⑤:人的資本への投資姿勢

フィッシャーが重視した「労使関係」「経営の層の厚さ」は、統合報告書の人材セクションに表れます。

チェック項目:

- 研修・育成への投資額と具体的なプログラム

- 従業員エンゲージメント調査の結果開示(良い数字だけでなく課題も)

- ダイバーシティ指標の推移

- 離職率と平均勤続年数

- 内部昇進比率(外部招聘ばかりではないか)

データ例の読み方:

従業員エンゲージメントスコア:72点(前年比+5pt)

課題:中堅層のキャリアパス不明瞭さ

→ 対策:メンター制度の導入とジョブローテーション強化→ 課題を隠さず対策を示す(フィッシャーのポイント7、9、10)

ポイント⑥:ステークホルダーとの対話記録

優れた統合報告書には、投資家や従業員、顧客との対話内容が記載されています。

何が分かるか:

- どんな質問や懸念が寄せられているか

- 経営陣がそれにどう答えているか

- 対話を経営にどう反映したか

実例:

投資家からの主な質問:「短期的な利益率改善をなぜ優先しないのか?」

当社の回答:「現在の設備投資は3年後の生産性30%向上を見込んでいます。

短期的な株主還元よりも、持続的な企業価値向上を重視します」→ 長期視点の姿勢が明確(フィッシャーのポイント5:長期的視点)

ポイント⑦:過去の目標との整合性チェック

これが最も重要なチェック方法です。

過去3-5年分の統合報告書を並べて読み、「言ったことを実行しているか」を検証します。

チェック手順:

- 3年前の統合報告書で掲げた目標・戦略を確認

- 今年の統合報告書で、その進捗や結果がどう報告されているか

- 未達成の場合、その理由説明が誠実か

パターン分析:

| パターン | 評価 | フィッシャーのポイント |

|---|---|---|

| 目標達成+次の目標設定 | ◎ | ポイント2(継続的成長への意欲) |

| 未達成+具体的な理由と修正策 | ○ | ポイント10(不都合な情報の開示) |

| 未達成+過去の目標に言及なし | × | ポイント13(誠実さ)に疑問 |

| 毎年目標がコロコロ変わる | × | 戦略の一貫性欠如 |

【実践】統合報告書で経営者を見抜く5ステップ

Step 1:基本情報の確認(10分)

- 統合報告書の発行有無(そもそも作っているか?)

- ページ数と構成(形式的な薄い冊子 vs 充実した内容)

Step 2:トップメッセージの精読(15分)

- 社長の言葉から、具体性・誠実さ・長期視点を評価

- 前年度と比較して一貫性をチェック

Step 3:KPIとリスクセクションの分析(20分)

- 何を重視しているか(KPI)

- 何を恐れているか(リスク)

- その両方から経営の本音を読む

Step 4:人的資本・ガバナンスの確認(15分)

- 従業員への投資姿勢

- 役員報酬の設計(短期 vs 長期インセンティブ)

Step 5:過去との比較(30分)

- 3年前の統合報告書と現在を比較

- 言行一致度を評価

合計所要時間:約90分

この90分で、数字だけでは見えない経営者の本質が見えてきます。

統合報告書が特に有効な企業タイプ

- BtoB企業:消費者の目に触れにくいため、Twitterレビュー等が少ない企業

- 長期投資が必要な企業:製薬、インフラ、重工業など

- ESG要素が重要な企業:環境負荷が高い業種、労働集約的な業種

- グローバル企業:複雑なビジネスモデルを統合的に理解する必要がある企業

注意:統合報告書の限界

- 作成企業はまだ限定的:特に中小企業では少ない

- 美化された情報:企業が意図的に良い面を強調している可能性

- 専門用語が多い:初心者には読みづらい場合も

補完方法

- 統合報告書(理想の姿)× 有価証券報告書(法的事実)× Glassdoor(現場の声)

- この3つを突き合わせることで、建前と本音のギャップが見えてくる

【ケーススタディ】統合報告書で見抜いた企業の本質

企業X(製造業)の分析:

| 情報源 | 発見事項 | 評価 |

|---|---|---|

| 統合報告書 | 「従業員エンゲージメント向上」を重点KPIに設定 | ○ |

| Glassdoor | しかし従業員評価は3.2と低く、「給与が安い」との声多数 | △ |

| 有価証券報告書 | 平均給与は業界平均より15%低い | × |

結論: 統合報告書では「従業員重視」を謳っているが、実態が伴っていない → フィッシャーのポイント7(労使関係)で減点

このように、統合報告書を「建前」、他の情報源を「本音」として突き合わせることで、経営の誠実さが浮き彫りになります。

14. 企業の採用ページ・Tech Blog

何が分かるか: 企業文化、技術力、成長への投資姿勢

具体的な見方:

- 採用ページの充実度(どんな人材を求めているか)

- エンジニアブログの更新頻度と質(技術力の証明)

- 社内イベントや福利厚生の紹介

- オフィス環境(働きやすさへの投資)

【カテゴリー5:サプライチェーンと業界動向】

15. 業界ニュースサイト・専門メディア

何が分かるか: 業界内での評判、イノベーション動向

具体的な見方:

- 業界メディアでの取り上げられ方(ポジティブ?批判的?)

- 競合他社との比較記事

- 業界の課題と企業の対応

主要メディア例: TechCrunch(テック)、日経新聞(日本全般)、Bloomberg(金融)

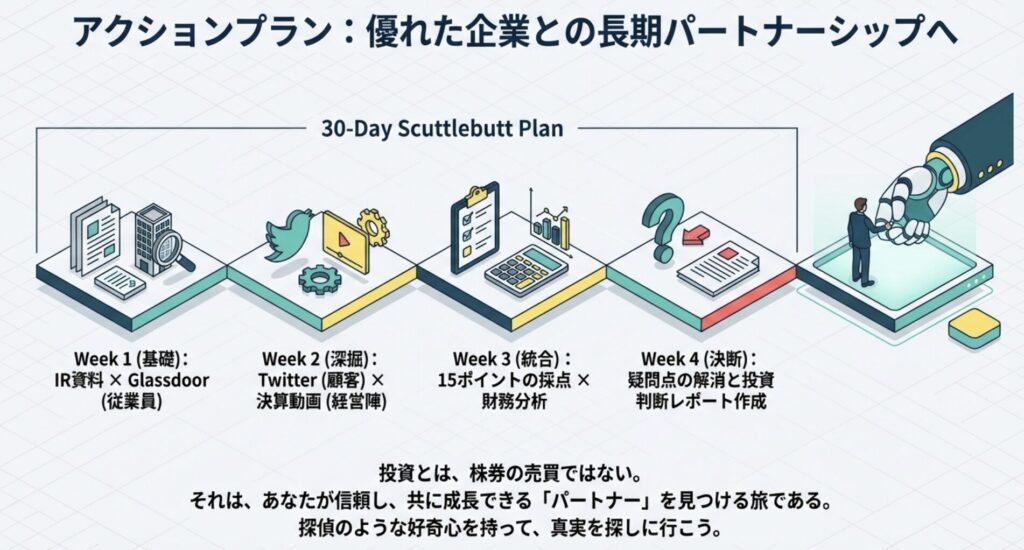

【実践ワークフロー】30日間スカトルバットプラン

フィッシャーの15ポイントを評価するための、段階的なリサーチ計画:

Week 1:基礎情報の収集

- Day 1-2:企業の公式情報(IR資料、有価証券報告書)を読む

- Day 3-4:Glassdoor、LinkedIn で労使関係と経営陣を調査

- Day 5-7:Twitter、Amazon レビューで顧客満足度を調査

Week 2:深掘り調査

- Day 8-10:Reddit、業界フォーラムで専門的な議論を追う

- Day 11-12:決算説明会動画を視聴し、経営陣を評価

- Day 13-14:競合他社の同様の調査を実施(比較のため)

Week 3:定量分析との統合

- Day 15-17:財務データとリサーチで得た定性情報を照合

- Day 18-20:15のポイント各項目をスコアリング

- Day 21:矛盾点や疑問点のリストアップ

Week 4:最終評価と意思決定

- Day 22-25:疑問点の追加調査

- Day 26-28:投資判断レポートの作成

- Day 29-30:購入タイミングの検討

デジタルリサーチの落とし穴

デジタルツールは強力ですが、以下の点に注意が必要です:

- エコーチャンバー効果:自分の仮説を支持する情報ばかり集めていないか?

- 情報の鮮度:Glassdoorのレビューが2年前では状況が変わっている可能性

- サンプルバイアス:声の大きい少数派の意見を全体と誤解していないか?

- フェイクレビュー:企業が意図的に良いレビューを投稿している可能性

- 過度な情報依存:最終的には自分の判断。情報に振り回されない

リサーチ結果の記録テンプレート

【企業名】のスカトルバット調査シート

| カテゴリー | 情報源 | 発見事項 | フィッシャーのポイント | 評価 |

|---|---|---|---|---|

| 従業員の声 | Glassdoor | 総合評価4.2、CEO承認率78% | ポイント7(労使関係) | ◎ |

| 顧客満足度 | Twitter分析 | 苦情率が競合より30%高い | 顧客リピート意欲 | △ |

| 経営陣 | 決算説明会 | 質問への回答が具体的で誠実 | ポイント13(誠実さ) | ◎ |

| R&D | 特許検索 | 過去3年で特許出願数2倍 | ポイント3(R&D効率) | ◎ |

このシートを使って、調査結果を体系的に整理しましょう。

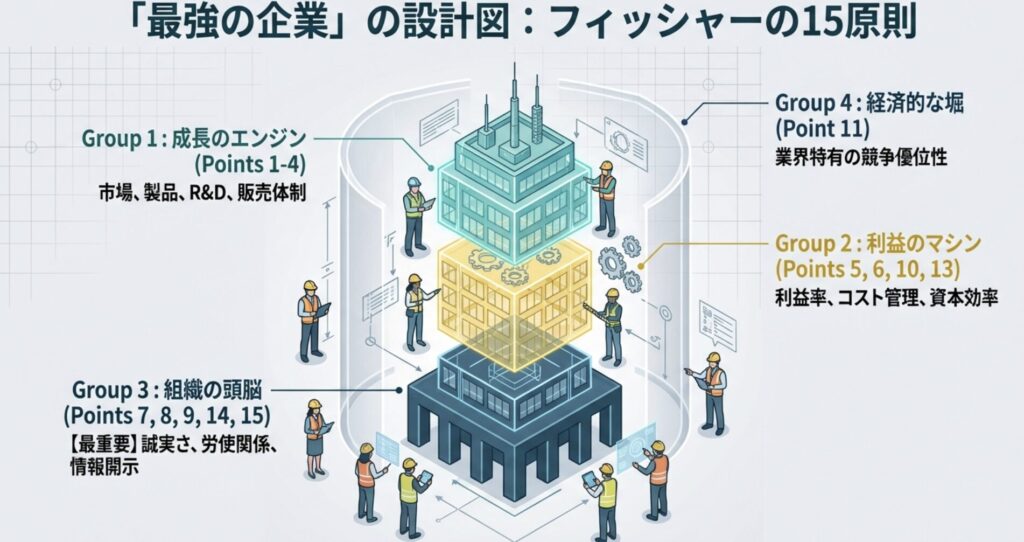

5. 投資判断の核心:フィッシャーの「15のポイント」完全解説

スカトルバット法で得た情報を整理し、投資判断へと昇華させるための具体的なフレームワークが、フィッシャーが後世に残した「15のポイント」です。

これは、有望な成長株が持つべき特性を網羅したチェックリストであり、投資家が自らに問いかけるべき、思考の羅針盤とも言えるものです。

ここでは15項目を4つの重要なカテゴリに再編して解説します。

【第1グループ:売上と成長性】なぜこの会社は成長できるのか?

これらのポイントは、企業の成長が依存する外部環境と内部の製品競争力、すなわち**「何で戦うか」**を評価するものです。

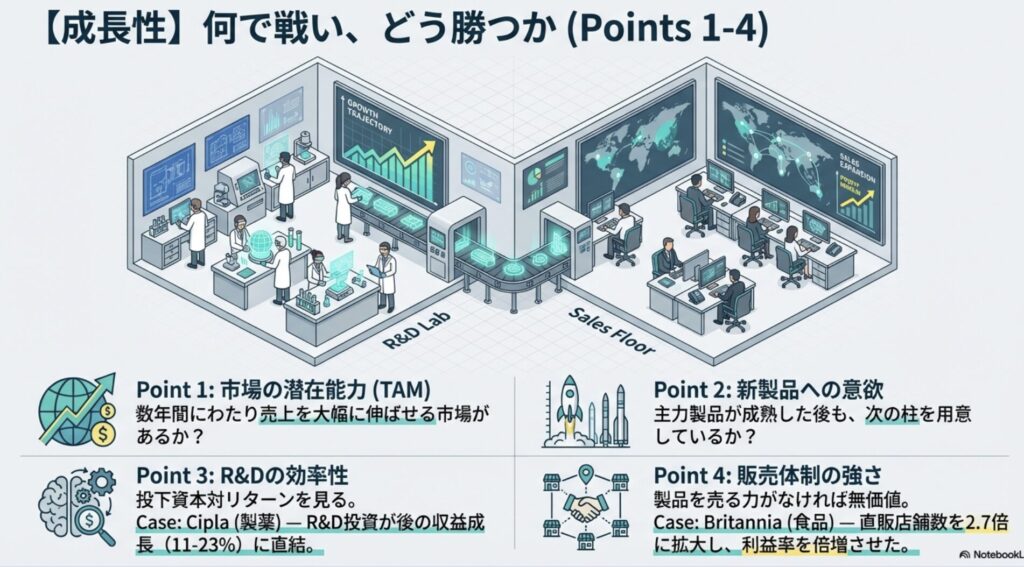

ポイント1:市場の潜在能力

質問:その会社の製品やサービスには十分な市場があり、少なくとも数年間にわたって売上の大きな伸びが期待できるか?

投資対象となる企業は、その製品やサービスが、数年間にわたって売上を大幅に増加させることが可能なだけの市場ポテンシャルを持っている必要があります。

市場そのものが縮小していく業界では、どれほど優れた企業であっても成長には限界があります。

評価のポイント:

- TAM(Total Addressable Market:獲得可能な最大市場規模)が十分に大きいか

- 市場自体が年率何%で成長しているか

- 企業の現在のシェアから考えて、まだ成長余地があるか

ポイント2:新製品への意欲

質問:現在の主力製品の成長性が衰えても、経営陣は新製品開発や製造プロセスの改善を行い、売上をさらに増やす決意を持っているか?

一つの製品にあぐらをかいている企業は、やがて競合に追い抜かれます。

重要なのは、経営陣が既存の主力製品ラインが成熟期を迎えた後も、それに代わる新たな成長ドライバーを継続的に開発し続けるという固い決意を持っているかどうかです。

短期的な成功に安住せず、常に次の成長機会を模索する姿勢こそが、長期的な価値創造の鍵となります。

評価のポイント:

- 新製品開発のパイプラインが充実しているか

- 過去の新製品投入の実績

- R&D部門への投資姿勢

フィッシャーのポイントとの関連: 統合報告書の「価値創造プロセス」や「中期経営計画」で、この姿勢が確認できます。

ポイント3:研究開発(R&D)の効率性

質問:その会社は規模と比較して、効率的な研究開発を行っているか?

研究開発は、単に多額の費用を投じれば良いというものではありません。重要なのは、その支出の**「効率性」**、すなわち投下した資本に対してどれだけのリターン(新製品や利益)を生み出しているかです。

実例:製薬会社Ciplaの場合

同社が2008年から2012年にかけて投じたR&D費用は、その後の2010年から2014年にかけて年間11%から23%の範囲で収益成長を達成し、R&D費用1ルピーあたりの収益は増加傾向にありました。

これは、R&D投資が効果的に商業的成功に結びついている証拠です。

評価のポイント:

- R&D費用の売上高比率(業界平均と比較)

- R&D投資から新製品投入までのリードタイム

- 新製品の市場での成功率

- 特許取得数と質(引用回数)

ポイント4:販売体制の強さ

質問:その会社には平均以上の販売体制(営業組織)があるか?

どれほど優れた製品やサービスであっても、それを効果的に市場に届け、販売する組織がなければ宝の持ち腐れです。

多くの財務モデルが定量化に窮するため、市場参加者に一貫して過小評価されているのが、企業の**「平均以上の販売体制」**の質です。

実例:インド食品大手Britannia社の場合

同社は、販売組織強化の好例です。地方の販売代理店を16,500社にまで増やし、製品を直接届ける店舗数を2014年の7.3万店から2018年には19.9万店へと2.7倍に拡大しました。

この販売網の拡充が、売上と利益率の大幅な向上(利益率は2012-13年の4.2%から2017-18年の10.2%へ)を牽引しました。

評価のポイント:

- 販売チャネルの多様性と reach

- 営業人員の育成体制

- 顧客獲得コスト(CAC)と顧客生涯価値(LTV)の比率

- リピート率・解約率

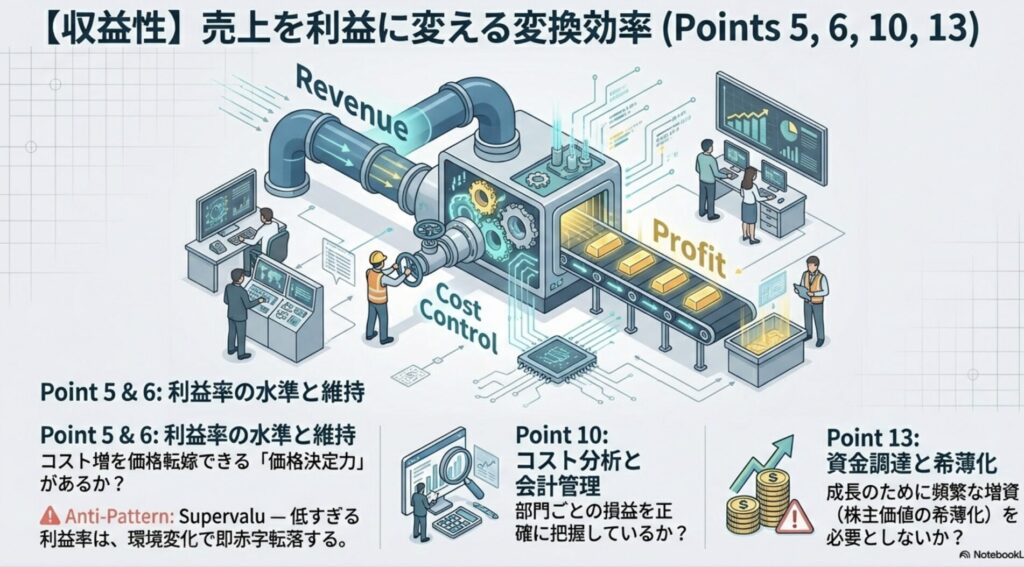

【第2グループ:利益と財務】その成長は利益に変わるか?

これらのポイントは、売上成長が実際の利益に結びつくかを評価します。

ポイント5:利益率の水準

質問:その会社は十分に高い利益率を得ているか?

高い売上成長も、それが利益に結びつかなければ意味がありません。企業が業界内で価値ある利益率を確保できているかは、極めて重要な評価項目です。

反面教師:米国食品小売業者Supervalu Inc.の場合

同社のデータを見ると、純利益率が非常に低いことがわかります。2009年には-6.4%、2012年には-6.0%という純損失を計上しており、このような低マージンの事業では、わずかなコスト増や売上減が全体の収益性に壊滅的な影響を与えかねません。

評価のポイント:

- 営業利益率の推移

- 業界平均との比較

- 粗利率の安定性

ポイント6:利益率の維持・改善策

質問:その会社は利益率を維持し、向上させるために何をしているか?

重要なのは「過去」や「現在」の利益率ではなく、**「将来」**にわたってそれを維持、向上させられるかです。

人件費や原材料費の上昇といったコスト増圧力の中で、企業がどのような努力を継続しているかを評価する必要があります。

評価のポイント:

- コスト削減プログラムの実施

- 高付加価値製品へのシフト

- 自動化・効率化への投資

- 価格決定力(値上げができるか)

ポイント10:コスト分析と会計管理

質問:その会社はコスト分析と会計管理をきちんと行っているか?

企業が自社のコスト構造を正確に把握し、管理する能力は、利益率を維持・向上させる上で不可欠です。

評価のポイント:

- 部門別損益の開示

- コスト管理システムの高度化

- 原価計算の精度

ポイント13:資金調達と希薄化

質問:将来の成長のために株式発行(増資)による資金調達が必要になった場合、既存株主の利益が希薄化されないか?

企業の成長資金の調達方法も重要です。将来の成長のために、既存株主の利益を大幅に希薄化させるような大規模な増資を頻繁に必要とする企業は、長期的な投資対象として魅力的とは言えません。

評価のポイント:

- フリーキャッシュフローの創出能力

- 自己資本比率

- 過去の資金調達履歴

【第3グループ:経営陣と組織】誰がこの会社を動かしているのか?

フィッシャーは、数ある評価項目の中で、経営陣の質を「本当に、本当に一番大事なポイント」と断言しています。

これは他の全ての評価項目を凌駕する絶対的な基準です。彼の基準は厳しく、たとえ他のすべての項目が満点であっても、経営陣が信頼に値しないと判断すれば、その時点で投資対象から外すべきだと説いた。

ポイント7:労使関係の質

質問:その会社の労使関係は良好か?

従業員が自社に対して強い忠誠心と誇りを持ち、生産的に働ける環境は、企業の無形の資産です。

良好な労使関係は、単なる福利厚生の問題ではありません。それは業務効率性、人材定着率、そして長期的なブランドエクイティを示す重要な非財務KPI(経営指標)です。

従業員が生き生きと働く文化は、採用や訓練コストといった目に見えない費用を削減し、企業の隠れた競争力の先行指標として機能します。

フィッシャーの警告: 「その地域で標準以下の賃金を支払うことから収益のかなりの部分を得ている状況に投資する投資家は、やがて深刻な問題に直面する可能性がある」

従業員を搾取することで得られる利益は、決して持続可能ではありません。

評価のポイント:

- Glassdoorの総合評価とレビュー内容

- 離職率(業界平均と比較)

- 平均勤続年数

- ストライキや労使トラブルの履歴

ポイント8:幹部との関係

質問:その会社は幹部との良い関係を築いているか?

経営陣内部の健全な関係もまた重要です。役員報酬が業界標準に沿っており、過度でないこと、そして能力主義が縁故主義に優先される企業文化が根付いているかを確認すべきです。

評価のポイント:

- 役員報酬の業界比較

- 報酬と業績の連動性

- 内部昇進 vs 外部招聘のバランス

ポイント9:経営の層の厚さ

質問:その会社は経営を担う人材を育てているか?

企業が一人のカリスマ的な「キーマン」に過度に依存している状態は、大きなリスクを伴います。

実例:テスラとイーロン・マスク

イーロン・マスクは傑出したリーダーですが、彼がいなくなった後も同社が革新と成長を続けられるかは、投資家にとって重要な問いです。

フィッシャーは、権限が適切に委譲され、次世代のリーダーが育っている企業を高く評価しました。

ウォーレン・バフェットの有名な言葉: 「バカでも経営できるような素晴らしいビジネスに投資したい。なぜなら、遅かれ早かれ、バカが経営することになるからだ」

これは、事業そのものの強靭さの重要性を説いています。

評価のポイント:

- LinkedInでの幹部の経歴調査(内部昇進率)

- 後継者育成プログラムの有無

- 統合報告書での人材育成への言及

ポイント14:不都合な情報の開示

質問:経営陣は、順調な時だけでなく、問題が起きた時や期待外れの時にも株主に率直に語っているか?

経営の本質が最も現れるのは、企業が危機的状況(ピンチ)に陥った時です。

業績が良い時は饒舌でも、問題が発生した途端に情報を隠蔽したり、口を閉ざしたりする経営陣は信頼に値しません。

否定的な例:ITT Educational Services(ESI)

SEC(米国証券取引委員会)による調査に直面した同社は、CEOからのコミュニケーションが乏しく、投資家の不信を招きました。

評価のポイント:

- 統合報告書での「リスク」セクションの充実度

- 決算説明会での質疑応答の誠実さ

- 過去の問題への対応実績

ポイント15:経営陣の絶対的な誠実さ

質問:その会社の経営陣は本当に誠実か?

経営陣の誠実さは、投資における絶対的な前提条件です。

過去のエンロンやワールドコムのような巨大な不正会計事件は、経営の誠実さが欠如した場合に投資家がすべてを失うリスクを物語っています。

経営陣は、株主に対して受託者としての責任を負っており、その誠実さに疑いの余地があってはなりません。

評価のポイント:

- 過去の不祥事や訴訟の履歴

- インサイダー取引の状況

- 決算説明会での発言と実績の乖離

- 統合報告書の過去との一貫性

【第4グループ:競争優位性】

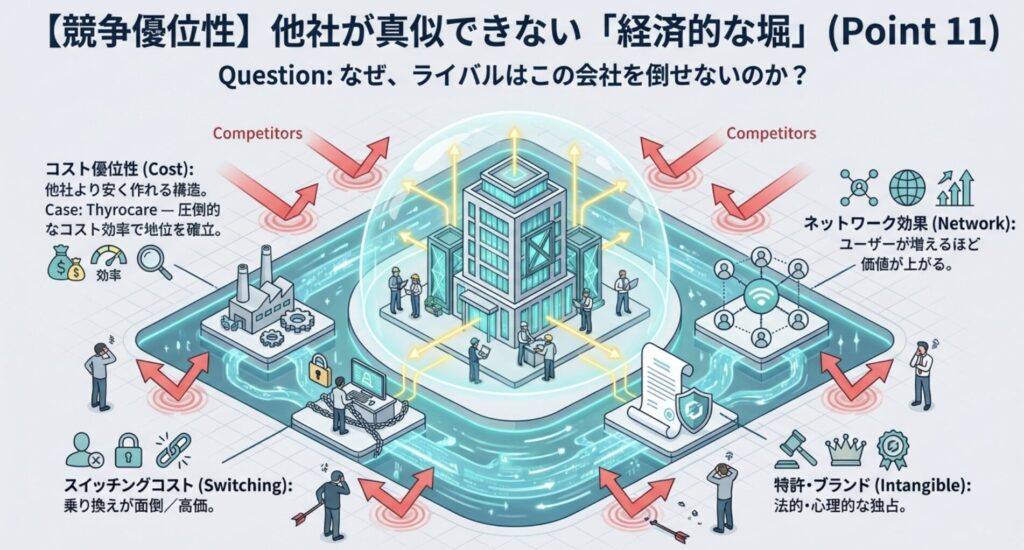

ポイント11:業界特有の強み

質問:その会社が同業他社よりも優れている可能性を示唆する、業界特有の要素があるか?

投資家は、その企業が属する業界特有の要因に注目し、それが競合他社に対する持続的な優位性(経済的な堀、「モート」)をどのように生み出しているかを理解すべきです。

実例:インドの診断サービス企業Thyrocare

診断テスト自体への参入障壁は低いものの、他の検査機関が自社で実施するよりも安価にアウトソーシングできるという圧倒的なコスト優位性を築いています。

この「安価なアウトソーシング先」という地位が、同社独自の競争力となっているのです。

評価のポイント:

- 特許やライセンス

- ブランド力

- ネットワーク効果

- スイッチングコスト

- コスト優位性

6. 投資実践編:いつ買い、いつ売るか

フィッシャーの哲学は、優れた企業を見つけ出すことだけでなく、その企業に投資するための適切なタイミングを見極め、投資家が陥りがちな心理的な罠を避けるための具体的な指針も示しています。

卓越した企業を発見する能力と、規律ある行動が組み合わさって初めて、非凡なリターンが生まれるのです。

買い時の3つのシナリオ

フィッシャーは、株価そのものよりも、企業の発展段階における**「時期」**を重視しました。

シナリオ1:一時的な問題発生時

卓越した経営陣が率いる優れた企業が、本質的でない一時的な問題に直面した時(例えば、新工場の立ち上げの遅れや、新製品の初期トラブルなど)は、絶好の買い場となり得ます。

市場が短期的な問題に過剰反応し、株価が不当に押し下げられた時こそ、長期的な視点を持つ投資家は行動すべきです。

シナリオ2:資本集約的な拡張完了後

特に化学産業などで見られる機会ですが、企業が大規模な設備投資を完了した後、比較的小さな追加投資で生産能力が飛躍的に向上するタイミングがあります。

例えば、15%の追加投資で生産量が40%増加するような場合、この追加分の生産にかかる一般管理費はほとんど増えないため、利益率は急上昇します。

市場がこの利益率改善を織り込む前に投資することができれば、大きな利益を得る可能性があります。

シナリオ3:価格よりも時間を重視

成長株投資においては、特定の株価に固執することは機会損失に繋がります。

フィッシャーは「ある特定の価格で買う」のではなく、「企業の発展におけるある特定の時期に買う」という戦略を推奨しました。

企業の成長ストーリーのどの段階にあるかを理解し、最適なタイミングで参入することが重要です。

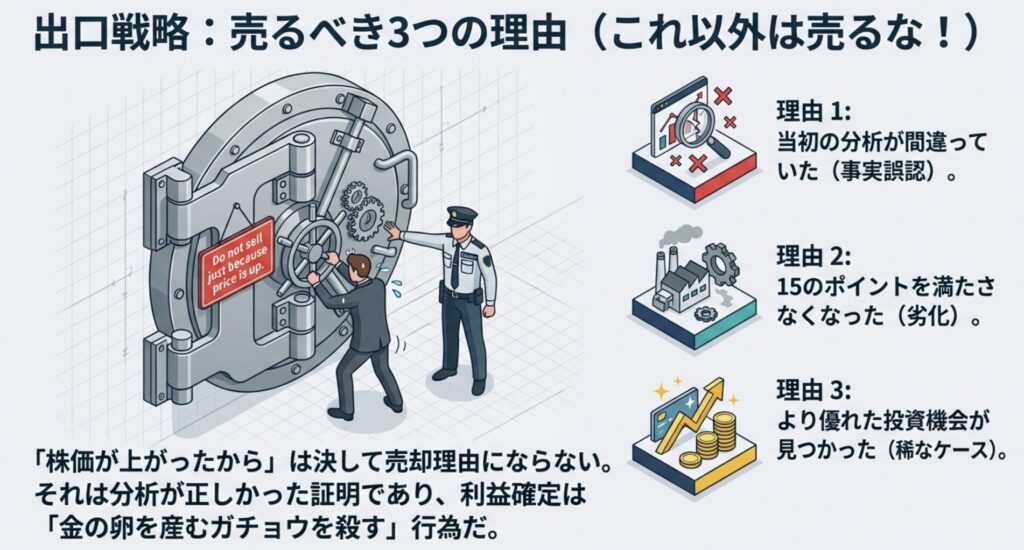

売り時の3つの理由(これ以外は売るな!)

フィッシャーの「バイ・アンド・ホールド」哲学は、売却に対して極めて厳格な姿勢を求めます。

「もし株式購入の際に正しく仕事がなされたなら、それを売る時期はほとんどない」 — フィリップ・フィッシャー

彼が売却を正当化する理由は、わずか3つしかありません。

理由1:当初の分析が間違っていた

投資判断の前提となった事実関係の評価が間違っており、その企業が当初考えていたほど優れたファンダメンタルズを持っていないことが明らかになった場合。

この時は、損失の大小にかかわらず、速やかに売却すべきです。

最も重要なのは、プライドを捨てて迅速に間違いを認め、損失を確定させる勇気を持つことです。「せめてトントンになるまで」と塩漬けにすることが、最も避けるべき過ちです。

理由2:企業が15のポイントを満たさなくなった

時間の経過とともに、経営陣の質が劣化したり、市場の成長見通しが失われたりして、その企業がもはやフィッシャーの基準を満たす優れた投資対象ではなくなった場合。

投資した時点では優れていた企業が、時間の経過とともにその輝きを失うケースです。例えば、経営陣が不誠実になったり、競争優位性が失われたりした場合がこれにあたります。

理由3:より優れた投資機会が見つかった

保有している銘柄よりも、明らかに優れたファンダメンタルズを持つ別の企業を発見し、その購入資金を捻出する必要がある場合。

ただし、この判断は極めて慎重に行う必要があります。フィッシャー自身、本当に優れた企業を厳選していれば、このような機会は滅多に訪れないとも付け加えています。

重要:「株価が上がったから」は売却理由にならない!

ここで最も注目すべきは、多くの投資家が売却理由の筆頭に挙げるであろう**「株価が十分に上がったから」という理由が、このリストに含まれていない点**です。

なぜなら、株価の上昇は、あなたが「15の質問」を通じて下した「この企業は優れている」という当初の投資仮説が正しかったことの**「検証」**に他ならないからです。

その仮説の根拠が依然として有効であるにもかかわらず株を売ることは、自らの優れた分析を否定する矛盾した行為なのです。

フィッシャーの比喩: 「金の卵を産むガチョウが少し大きな卵を産んだからといって、そのガチョウを殺してしまうようなもの」

市場が熱狂している時も、悲観に暮れている時も、この厳格な売却規律を守り抜くことは容易ではありません。それには、次章で述べる、市場の非合理性に対する防御策としての強靭なマインドセットが必要です。

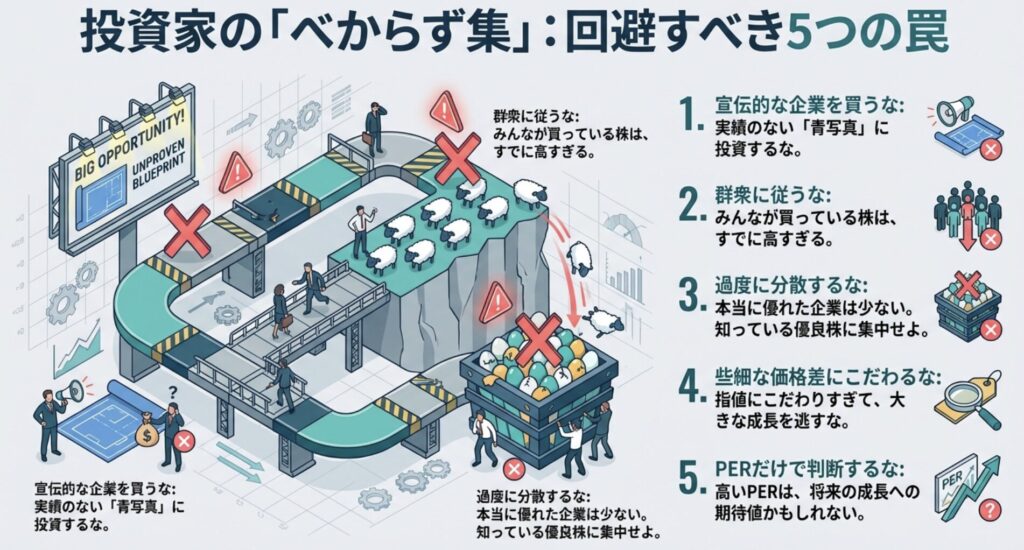

投資家が避けるべき5つの「べからず集」

フィッシャーは、投資家が富を築くのを妨げる一般的な行動パターンについても警告しています。彼の「べからず集」から、特に重要な5つを紹介します。

これらに共通するのは、投資家心理の弱点です。すべて、性急さ、エゴ、そして近道への渇望から生じる誤りであり、フィッシャーの忍耐強く、探偵のようなアプローチの正反対に位置するものです。

べからず1:宣伝的な企業を買うべからず

まだ実績のない、計画段階の企業への投資は避けるべきです。これは将来の「設計図」に賭けるようなものであり、生産、販売、経営チームワークといった実績を評価することができません。

べからず2:群衆に従うべからず

市場で流行している銘柄を追いかけるのは、ファッションの流行を追いかけるのと同じです。群衆に従う者は、常に一歩遅れることになり、高値掴みのリスクを負います。

独立した思考が必要です。

べからず3:過度に分散投資するべからず

分散しすぎると、本当に優れた企業に集中投資する機会を失います。

フィッシャーはポートフォリオを、グループA(優良大企業)、グループB(中堅企業)、グループC(高リスクの小型株)といったリスク許容度に応じたカテゴリーに分け、適切な銘柄数に絞ることを推奨しました。

べからず4:些細な価格差にこだわるべからず

優れた成長株を買う際に、1株あたり0.50ドルのようなわずかな価格差にこだわり、買い時を逃すのは愚かなことです。

その小さな節約のために、株価が50%上昇するような大きな機会を失う(機会費用)リスクを冒すべきではありません。

べからず5:PERが高いというだけで判断するべからず

高い株価収益率(PER)は、必ずしも株価が割高であることを意味しません。

市場がその企業の将来の力強い収益成長を織り込んでいる可能性があり、その成長が実現すれば、現在の高いPERは容易に正当化されます。

表面的な数字だけで判断せず、その背景にある成長ストーリーを理解することが重要です。

7. 賢明な投資家になるためのマインドセット

フィリップ・フィッシャーの投資哲学を実践するためには、分析手法や売買ルールといったテクニックだけでは不十分です。

それら全てを支える土台として、成功する投資家に不可欠な精神的な柱、すなわち強固なマインドセットが求められます。

忍耐(Patience)

フィッシャーが投資家にとって何よりの武器になると考えたのが**「忍耐」**です。

「良い会社が成長する未来を当てるのは難しくないが、それが『いつ』起きるかを当てるのはすごく難しい」 — フィリップ・フィッシャー

優れた企業を見つけても、その価値が市場に評価され、株価に反映されるまでには長い時間がかかることがあります。

短期的な成果を求めて焦るのではなく、企業の成長をじっくりと待つことができる忍耐力こそが、最終的に大きな利益をもたらすのです。

モトローラ株の49年保有は、この忍耐の力を如実に示しています。

独立した思考(Independent Thinking)

株式市場は、しばしば集団心理によって動かされます。

周囲が「この株は良い」と騒ぎ始めると、ついそれに乗りたくなり、逆に市場全体が悲観に包まれると、恐怖心から持ち株を投げ売りしたくなる。

フィッシャーは、こうした市場の流行や雑音に流されず、自分自身で徹底的に調べ、自分の頭で考える勇気を持つことの重要性を説いた。

他人の意見に依存せず、自らの信念に基づいて行動することこそが、普通でない利益を得るための鍵となります。

スカトルバット法による独自調査は、この独立した思考を支える基盤です。

探偵のような好奇心(Curiosity)

フィッシャーの教えの中心にあるのは、難しい数学の公式や複雑な経済理論ではありません。

むしろ、それは**「探偵のような好奇心」**です。

投資対象のビジネスそのものを好きになり、その会社がどのようにして利益を生み、どのようにして競争相手に打ち勝っているのかを、深く理解しようとする純粋な探求心。

この知的好奇心こそが、表面的な数字の裏にある本質を見抜く原動力となるのです。

カブトムシ採集の少年が、図鑑を読むだけでなく実際に森に入るように、投資家も企業の現場に興味を持つべきです。

オーナー意識(Owner’s Mentality)

これら全てのマインドセットを統合するのが、「オーナー意識」を持つことです。

自分を単なる株券の保有者としてではなく、その事業の共同所有者であると見なす。

この視点に立つことで、日々の株価の変動に一喜一憂することなく、企業の長期的な価値創造に集中することができます。

自分がオーナーであれば、短期的な株価下落で会社を安売りしたりはしないはずです。

フィッシャーが説いたマインドセットは、市場の喧騒から一歩離れ、物事の本質を見抜くための、時代を超えた普遍的な知恵と言えるでしょう。

8. 現代への応用:AIとSaaS時代のフィッシャー哲学

本レポートで概説したように、フィリップ・フィッシャーの投資哲学は、単なる過去の遺産ではありません。

彼の提唱した定性的、長期的、そして徹底的な調査に基づくアプローチは、テクノロジーが日々進化し、市場の変動が激しい現代において、これまで以上に強い妥当性を持っています。

短期的なノイズに惑わされず、ビジネスの本質的な価値と持続的な成長力を見極めようとする彼の姿勢は、今日の投資家にとっての羅針盤となり得ます。

デジタルツールによる民主化

GlassdoorやSNS、統合報告書といったデジタルツールは、かつてフィッシャーが足で稼いだ「Scuttlebutt」メソッドを強化し、個人投資家でさえも深い洞察を得ることを可能にしました。

情報へのアクセスは民主化され、誰もが深い企業調査を行えるようになったのです。

変わらない本質的原則

しかし、ツールがいかに進化しようとも、経営陣の誠実さ、揺るぎない競争優位性、そして持続可能な成長への意欲といった、彼が重視した核となる原則の重要性は変わりません。

AI企業であっても、SaaS企業であっても、評価すべきは:

- 経営陣は誠実か(ポイント15)

- 市場は十分に大きいか(ポイント1)

- R&Dは効率的か(ポイント3)

- 競争優位性があるか(ポイント11)

- 労使関係は良好か(ポイント7)

これらの問いは、業界を問わず普遍的です。

テクノロジー企業への適用例

例えば、あるAI企業を評価する際:

- Glassdoorでエンジニアの満足度をチェック

- GitHubで技術力(コミット数、スター数)を確認

- Twitterで顧客の反応を分析

- 特許検索でAI技術の独自性を評価

- 統合報告書で経営陣の長期ビジョンを確認

これらは全て、フィッシャーの15ポイントを現代的に実践する方法です。

9. まとめ:投資は「優れた企業との長期パートナーシップ」

フィリップ・フィッシャーの投資哲学は、単なる株の売買テクニックの集合体ではありません。

それは、ビジネスの本質を見抜くための深い洞察力、経営陣の誠実さを見極める鋭い人間観察力、そして複利の力を最大限に引き出すための忍耐力を核とする、包括的なアプローチです。

彼の教えは、投資を単なる金儲けの手段から、優れた企業とその経営者を見出し、長期的なパートナーシップを築くという、知的な探求へと昇華させます。

最後の問いかけ

フィッシャーの思想の本質は、ある興味深い問いかけに集約されています。

「もし大学のクラスメイト3人の将来性に投資できるとしたら、誰を選びますか?」

この問いを考える時、我々は無意識のうちにフィッシャー流の分析を行っています。

- その人物の持つ才能やスキル(事業の将来性)

- 目標達成に向けた努力や粘り強さ(研究開発や販売体制)

- そして何よりも、困難な状況でも信頼できる人格や誠実さ(経営陣の質)

これらを総合的に判断するはずです。これは、長期的なパートナーとして企業を選ぶ際の思考プロセスと全く同じなのです。

時代を超える羅針盤

情報が瞬時に氾濫し、市場がアルゴリズムによって秒単位で動く現代において、多くの投資家は短期的な値動きという「ノイズ」に翻弄されがちです。

このような時代だからこそ、フィリップ・フィッシャーが後世の投資家に残した最大の遺産—企業の本質的価値という「シグナル」に根ざした長期的視点を持つこと—の重要性は、かつてないほど高まっています。

彼の哲学は、ウォール街の喧騒から離れ、真に価値あるものを見出すための、永遠の羅針盤であり続けるでしょう。

10. 実践のための次のステップ

この記事を読んで終わりにするのではなく、今日から実践を始めましょう。

ステップ1:15のポイントチェックリストの作成

保有している銘柄、あるいは興味のある企業について、15のポイントをチェックするシートを作成しましょう。

ステップ2:30日間スカトルバット調査の開始

記事で紹介した30日間プランに沿って、1つの企業を徹底的に調査してみましょう。

ステップ3:投資日誌をつける

自分の投資判断の理由を記録しておきましょう。将来、「なぜこの株を買ったのか」「15のポイントをどう評価したか」を振り返ることができます。

これは、自分の分析の精度を高める最良の方法です。

ステップ4:継続的な学習

フィッシャーの原著『Common Stocks and Uncommon Profits』を読むことをお勧めします。本記事はエッセンスですが、原著にはさらに深い洞察が詰まっています。

関連記事(今後執筆予定):

- バフェットの投資哲学:グレアム×フィッシャーの融合

- ベンジャミン・グレアムのバリュー投資入門

- 成長株投資 vs バリュー投資:どちらを選ぶべきか

この記事があなたの投資の羅針盤となり、「普通でない利益」を得るための一助となれば幸いです。

市場の喧騒に惑わされず、本質を見抜く目を持ち続けてください。

投資は、優れた企業との長期パートナーシップです。

コメント