はじめに:なぜ今、ピーター・リンチの教えが必要なのか

「情報も資金も豊富なプロには、個人投資家はかなわない」

そう思い込んでいませんか?

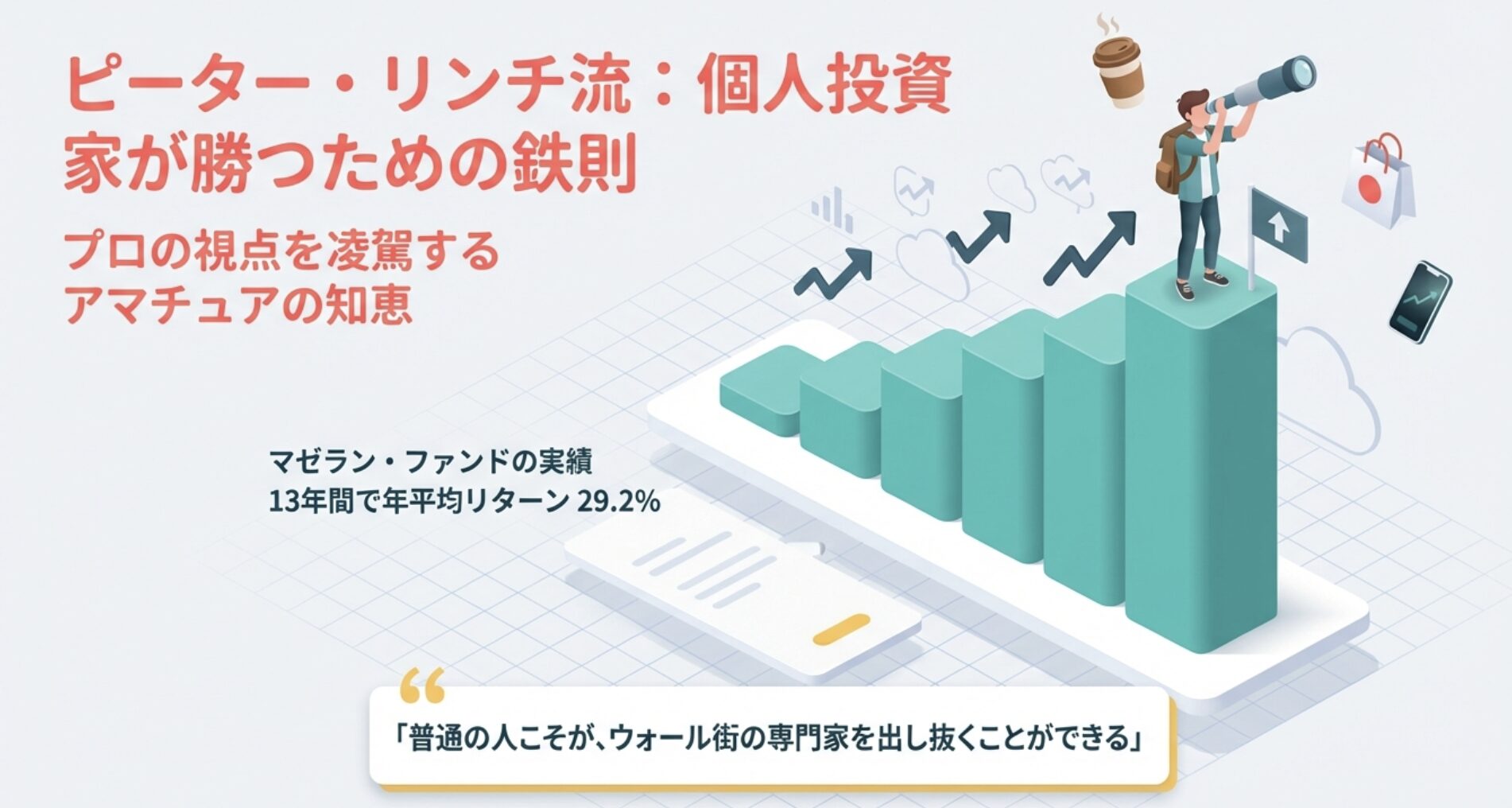

伝説のファンドマネージャー、ピーター・リンチが遺した投資哲学は、そんな私たちの不安を見事に覆してくれます。彼が運用したマゼラン・ファンドは、13年間で年平均リターン29.2%という驚異的な成績を記録しました。100万円を預けていれば、13年後には約2,700万円になっていた計算です。

これほどの偉業を成し遂げながら、リンチは一貫してこう語りました。

「普通の人こそが、ウォール街の専門家を出し抜くことができる」

彼の教えの本質は、複雑な数式を解くことではありません。自分の生活圏にある変化に気づき、丹念に調査すること。そこにこそ、個人投資家が勝つための秘訣が隠されているのです。

この記事では、リンチ流投資術の核心を、できるだけわかりやすく解説していきます。個人投資家だけが持つ「特権」を理解すれば、明日からの投資風景はきっと変わるはずです。

第1章:アマチュア投資家が持つ「プロを出し抜く」優位性

機関投資家を縛る「見えない足かせ」

「プロは情報も速いし、資金も潤沢だから有利に決まっている」

確かに一面では正しい見方です。しかしリンチは、機関投資家の世界には自由を奪う深刻な「制約」が数多く存在すると指摘しています。

1. 「無難さ」の追求

プロの世界には、こんな暗黙のルールがあります。

「IBMのような有名銘柄で損をしてもクビにはならないが、無名の小型株で失敗すれば職を失う」

説明責任を果たすために、彼らは必然的に「他者と同じ、無難な選択」を強いられるのです。

2. 規模と規制の限界

運用資産が巨大になると、時価総額の小さい「お宝株」を少し買っただけで株価を動かしてしまいます。また「1社につき運用資産の5%まで」といった厳しい規制や社内ルールにより、有望なチャンスを最大限に活かせません。

個人投資家だけの「圧倒的な自由」

対照的に、個人投資家には以下のような特権があります。

フラットで自由な判断

誰に許可を取る必要もなく、自分が納得した無名株を自由に買えます。

「買わない」という贅沢

プロは常にフル投資を求められますが、個人は「今は良い株がない」と判断すれば、現金を持って嵐が過ぎるのを待てます。この「待つ力」は、相場が過熱した際の最強の武器です。

現場情報の速さ

自分の仕事、趣味、近所のショッピングモールで起きている「変化」は、ウォール街のアナリストが数字に気づく数ヶ月、時には数年も前に察知できるのです。

自由な立場を手に入れた私たちが次に向かうべき場所は、パソコンの画面ではなく「日常」というお宝探しのフィールドなのです。

第2章:日常に潜む「10倍株(テンバガー)」の見つけ方

現場主義がもたらす「お宝発見」

投資の最大のヒントは、ショッピングモールや職場、あるいは家族との会話の中に隠されています。

リンチは、株価が10倍に跳ね上がる銘柄を野球のベースになぞらえて「テンバガー」と呼びました。彼自身、娘が好んだ「GAP」や、自身が愛飲した「ダンキンドーナツ」への注目から、大きな成功を収めています。

日本株でも、店舗の賑わいから「かつや」を展開するアークランドサービスの躍進を予見できた個人投資家は少なくありません。コロナ禍でいち早く作業服市場に参入した「ワークマン」の変化に気づいた人もいたでしょう。

プロのリンチですら逃したチャンス:「クリアリー・カナディアン」の教訓

ここで、リンチが自戒を込めて語ったエピソードを紹介しましょう。

彼の娘たちがある飲み物を気に入り、冷蔵庫が一杯になるほど愛飲していました。娘に「この会社は上場しているの?」と聞かれたリンチは、手元のガイドブックに載っていないのを見て「上場していないよ」と軽く受け流してしまいました。

しかし実は、その会社はカナダ市場に上場したばかりでした。その後わずか1年で株価は9倍になったのです。

プロであるリンチですら、身近な情報源(娘)の声に対し、十分な調査という「宿題」を怠ったためにチャンスを逃したのです。

「好き」を「確信」に変える「宿題」の重要性

ただし、単に「好きだから買う」のは投資ではなく博打です。

日常の発見は「調査のきっかけ」に過ぎません。発見した後は、必ず以下の「宿題」を行う必要があります。

事業の拡大余地

店舗数やシェアは着実に増えているか?まだ進出していない地域はあるか?

収益の持続性

一時的なブームではなく、既存店の売上は伸び続けているか?

財務の裏付け

負債が多すぎて、急な不況で倒産しないか?現金は潤沢か?

在庫の動き

売上以上に在庫が積み上がっていないか?(小売業の場合、これは危険信号です)

現場の直感を論理的な裏付けで補完すること。これがリンチ流の鉄則です。

第3章:銘柄を戦略的に見極める「6つのカテゴリー」

すべての株を同じ基準で評価してはいけません。

リンチは、企業の特性を以下の6つに分類し、それぞれに適した戦略を立てるべきだと説きました。

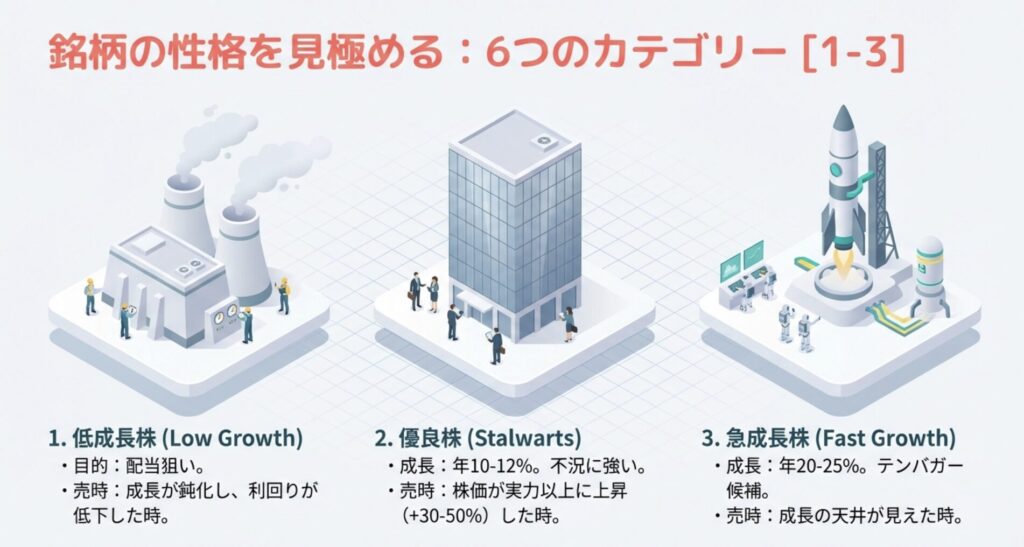

1. 低成長株

特徴

成熟企業の安定株。高配当が魅力です。

チェックポイント

増配の継続性と、配当性向の低さ(余裕があるか)を確認しましょう。

売却のタイミング

成長がさらに鈍化し、利回りが低下した時です。

2. 優良株

特徴

年10〜12%成長。不況に強く、資産の守りになります。

チェックポイント

PERが割安か、無謀な買収で財務を悪化させていないかを見ます。

売却のタイミング

1〜2年で30〜50%上昇し、適正価格を超えた時です。

3. 急成長株

特徴

年20〜25%以上の成長。テンバガーの主役です。

チェックポイント

成長の余地(未開拓市場)と、財務の健全性を確認します。

売却のタイミング

成長速度に陰りが見え、人気化しすぎた時です。

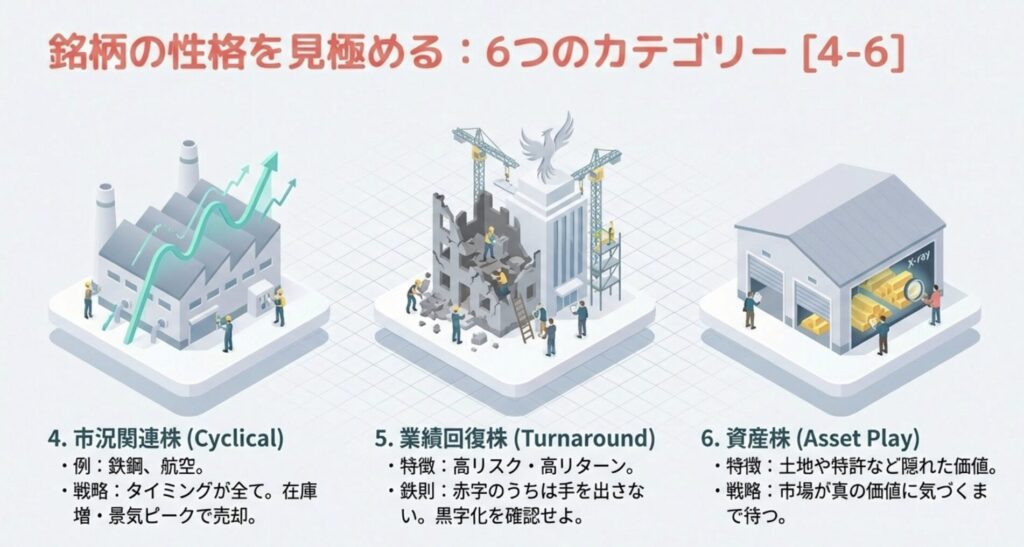

4. 市況関連株

特徴

景気に業績が左右される銘柄(鉄鋼、航空など)。

チェックポイント

景気サイクルのどの位置にいるか。タイミングがすべてです。

売却のタイミング

在庫が増え始め、景気がピークを迎えた時です。

5. 業績回復株

特徴

破綻寸前から復活する銘柄。リターンは巨大です。

チェックポイント

「黒字化」を確認したか。現金は足りるか。

売却のタイミング

復活の物語が完結し、正常な企業に戻った時です。

リンチの重要な助言:「赤字のうちは手を出さず、黒字に転換したのを見届けてからでも十分間に合う」

6. 資産株

特徴

不動産や特許など、隠れた資産を持つ銘柄。

チェックポイント

資産の真の価値と、負債のバランスを見ます。日本株なら政策保有株や親子上場の構造も注目点です。

売却のタイミング

資産価値が市場に認知され、株価に反映された時です。

第4章:完璧な株を見つける「13のチェックリスト」

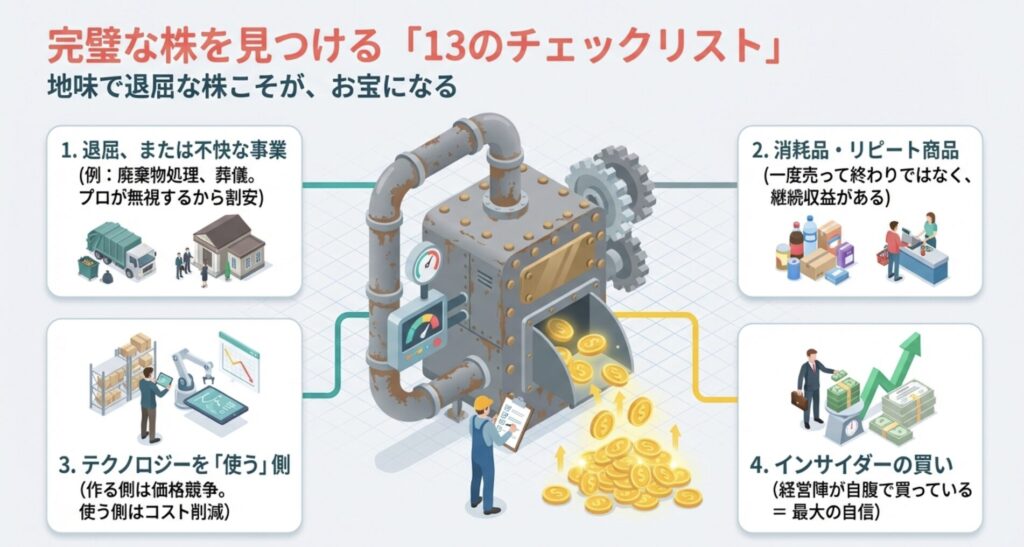

リンチは、華やかな人気株よりも、プロが敬遠するような「地味で退屈な株」にこそ真の価値が宿ると考えました。

完璧な株の条件

面白みのない社名、不快な業容

葬儀屋、清掃業など。誰も注目しないため、株価が割安で放置されやすいのです。

買い続けなければならない商品(消耗品)

一度売っておしまいではなく、継続的な収益を生み出すため、業績が安定します。

テクノロジーを「使う側」

ここが重要です。ハイテク機器を作る側は激しい競争にさらされますが、それを使う側(例:POSシステムを導入したスーパー)は、開発リスクを負わずにコスト削減の恩恵だけを享受できます。

インサイダーの買い

社内の人間が自腹で株を買うのは、公開情報以上の「自信」の表れです。

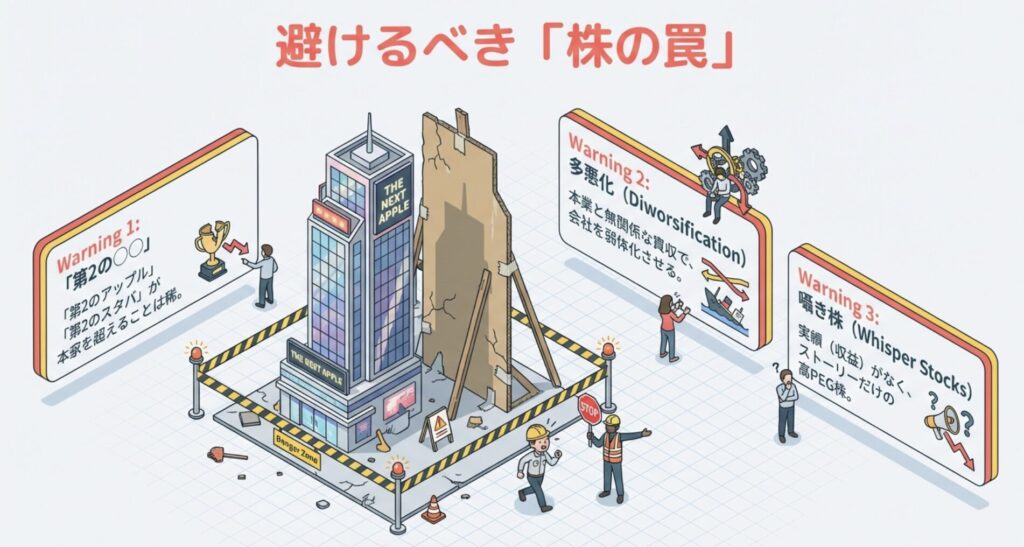

避けるべき株の罠

「第2の〇〇」

第2のアップル、第2のスターバックス。本家を超えることは稀です。

多悪化(ダイワーシフィケーション)

本業の利益を使い、縁もゆかりもない事業を買収して会社を弱体化させる行為には警戒が必要です。

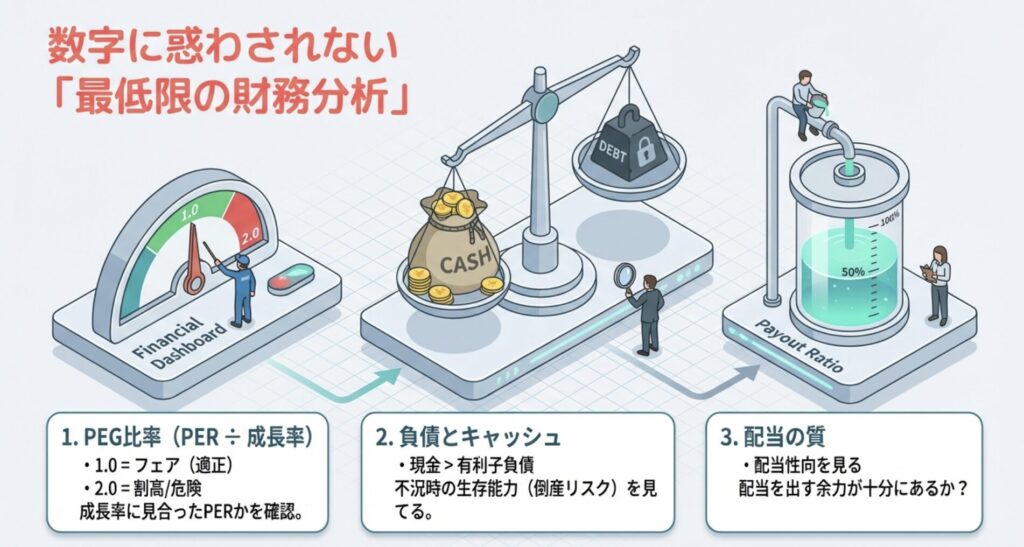

第5章:数字に惑わされないための「財務分析」

複雑な数学は不要ですが、企業の「規律」を確認するための最低限の数字は見る必要があります。

1. PEG比率(PERと成長率のバランス)

単にPERが低いだけでは「割安」とは言えません。成長スピードとのバランスが重要です。

フェアな取引

成長率20%でPERが20倍(PEG=1)

危険な罠

成長率10%なのにPERが20倍(PEG=2)

成長率をPERが大きく上回っている株は、期待先行の「高値掴み」になるリスクが高いのです。

2. 負債とキャッシュ

リンチが最も重視したのは「倒産しないこと」です。

有利子負債が少なく、現金が潤沢な会社は、不況を乗り越えるだけでなく、ライバルが弱った時に市場を奪う「体力」を持っています。

3. 配当の質

「高配当」に飛びつく前に、利益の何割を配当に回しているか(配当性向)を確認しましょう。

無理のない範囲で、毎年着実に増配している会社は、経営の誠実さの証明です。

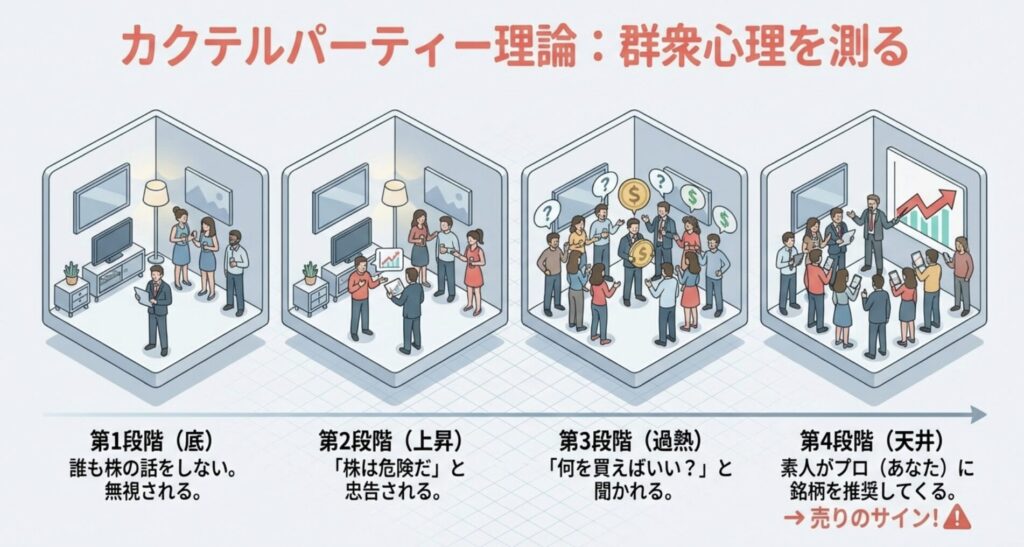

第6章:カクテルパーティー理論とポートフォリオの規律

投資の成果を左右するのは頭脳ではなく、暴落に耐え、過熱に流されない「胃袋(忍耐力)」です。

カクテルパーティー理論:群衆心理を測る

第1段階:誰も株の話をしない

相場の底です。

第2段階:株は危険だと忠告される

まだ早い段階です。

第3段階:みんなが「何を買えばいい?」と聞いてくる

相場が過熱し始めています。

第4段階:素人がプロに株の銘柄を推奨し始める

相場の天井です。

第4段階に達した時、個人投資家が持つべきは「何も買わない」という贅沢な自由を行使する勇気です。

ポートフォリオの規律

分散の目安

3〜10銘柄程度に絞り、自分が把握できる範囲に留めましょう。

「花を抜いて雑草に水をやる」な

多くの投資家は、少し利益が出た有望株(花)を売り、損が出ているダメな株(雑草)をいつまでも持ち続けます。

なぜこんなことが起きるのでしょうか?

人間は利益を確定したくてたまらず、損を認めたくない動物だからです(プロスペクト理論)。しかし、これは全くの逆です。有望な会社こそ長く持ち、成長が止まった「雑草」は冷徹に排除しなければなりません。

「計量器」としての市場

株価は短期的には投票機(人気投票)ですが、長期的には計量器(価値を測る機械)です。この視点を忘れてはいけません。

おわりに:時間を味方につけ、自らの知恵を信じる

ピーター・リンチの哲学の核心は、「株価の動きではなく、会社そのものを見る」という一点に集約されます。

長期投資は「言うは易く行うは難し」です。

市場が嵐に見舞われた時、あなたを支えるのは、SNSの推奨情報ではありません。あなた自身がショッピングモールを歩き、店舗を観察し、財務諸表を読み解いて積み上げた「確信」だけです。

自分の知っている領域で、地道な調査という名の「宿題」を続けること。このアマチュアの特権を最大限に活かすことこそが、個人投資家が勝利への唯一の道なのです。

あなたの投資活動が、短期的なノイズに翻弄されることなく、自らの知恵を信じる実り多きものになることを、心より願っています。

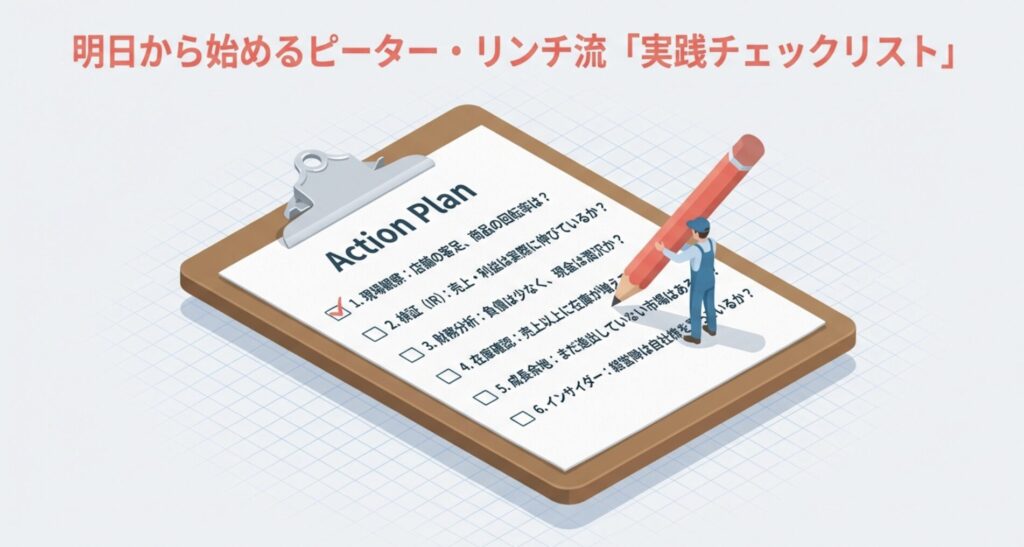

【参考】ピーター・リンチ流・実践チェックリスト

日常で企業を発見したら、以下の順番で調査してみましょう。

- 現場観察:店舗の客足、商品の回転率は?

- IR資料:売上・利益は伸びているか?

- 財務諸表:負債は少なく、現金は潤沢か?

- 在庫確認:売上以上に在庫が増えていないか?

- 成長余地:まだ進出していない市場はあるか?

- インサイダー:経営陣は自社株を買っているか?

この6つを丁寧に確認するだけで、あなたの投資判断は格段に精度を増すはずです。

コメント