こんにちは。今日は投資の世界で長年語り継がれている重要な考え方、「経済的な堀」についてお話しします。

株式投資を始めると、誰もが「どの銘柄を買えばいいんだろう」と悩みますよね。成長株がいい、割安株がいい、配当株がいい——様々な意見が飛び交います。

でも、モーニングスター社のパット・ドーシー氏が提唱する投資哲学は、もっとシンプルです。「長期間にわたって利益を出し続けられる仕組みを持った企業を、安い時に買って、長く持つ」。たったこれだけなんです。

その「仕組み」こそが、今日のテーマである「経済的な堀」です。

まず押さえたい投資の大原則:「馬」を選べ

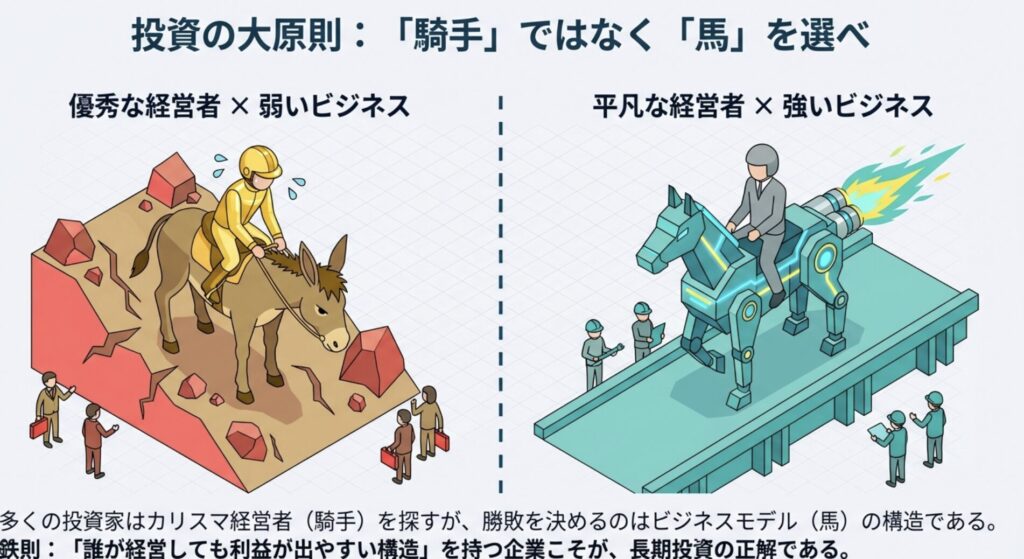

投資を考える時、多くの人が「優秀な経営者がいる会社」を探そうとします。確かにカリスマ経営者は魅力的ですよね。

でも、ここで一つ覚えておいてほしい比喩があります。

「優秀な騎手(経営者)よりも、足の速い馬(ビジネスモデル)を選べ」

どんなに腕のいい騎手でも、足の遅い馬に乗っていたら勝てません。逆に、そこそこの騎手でも、足の速い馬に乗っていれば勝てる可能性は高い。投資でも同じことが言えるんです。

つまり、「誰が経営しても利益が出やすい構造」を持った企業を探すことが、長期投資の出発点になります。

ビジネスモデルという「馬」の強さを定義するのが、次に解説する「経済的な堀」の概念です。

「経済的な堀」って何?

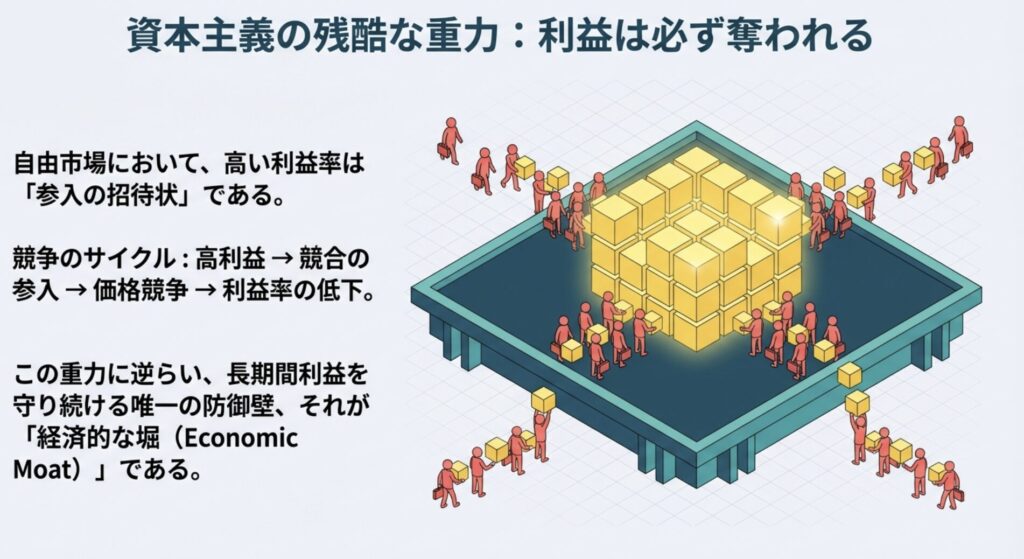

自由市場では、ある企業が高い利益を出していると、必ず競合他社が参入してきます。「自分もそのビジネスをやりたい」と考える企業が現れるわけですね。

すると価格競争が始まり、やがて利益率は下がっていきます。これが資本主義の基本的な流れです。

でも、中には競合が参入してきても、長期間にわたって高い利益率を維持できる企業があります。その企業を守っているのが「経済的な堀」なんです。

お城の周りに掘られた堀を想像してみてください。堀が深く広ければ、敵は簡単には攻め込めません。ビジネスでも同じで、堀が深い企業ほど、競合の攻撃から利益を守れるというわけです。

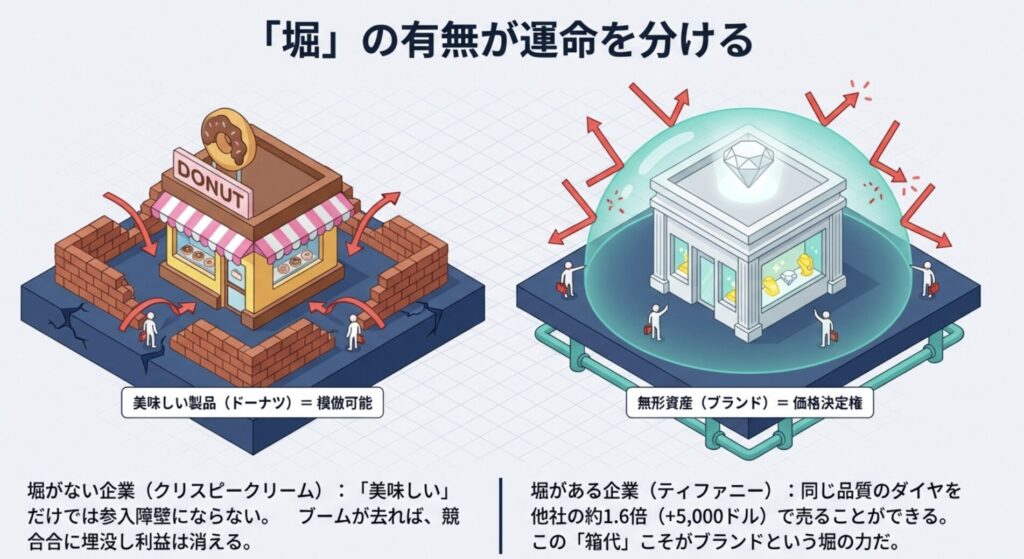

堀がある企業とない企業の違い

分かりやすい例で比較してみましょう。

堀がある企業:ティファニー 同じ1カラットのダイヤモンドの指輪が、オンラインの宝石店では8,848ドルで売られているとします。でも、ティファニーでは13,900ドル。5,000ドル以上も高いのに、お客さんは買うんですね。

なぜか? あの青い箱、ティファニーのブランドに価値を感じているからです。この「ブランド」という見えない資産が、ティファニーを守る堀になっています。

堀がない企業:クリスピークリームドーナツ 一時期、日本でも大行列ができたクリスピークリームドーナツ。美味しいドーナツで人気を集めました。でも、ドーナツは他社も作れますよね。参入障壁が低いんです。

やがて消費者は飽き、競合も増え、利益は急激に減っていきました。「美味しい」だけでは、堀にはならなかったわけです。

本物の堀を見抜く:5つのパターン

では、どんな強みが「本物の堀」になるのか。パット・ドーシーが提唱する主要な4つのパターンと、それに加えて注目すべき「効率的規模」という戦略を見ていきましょう。

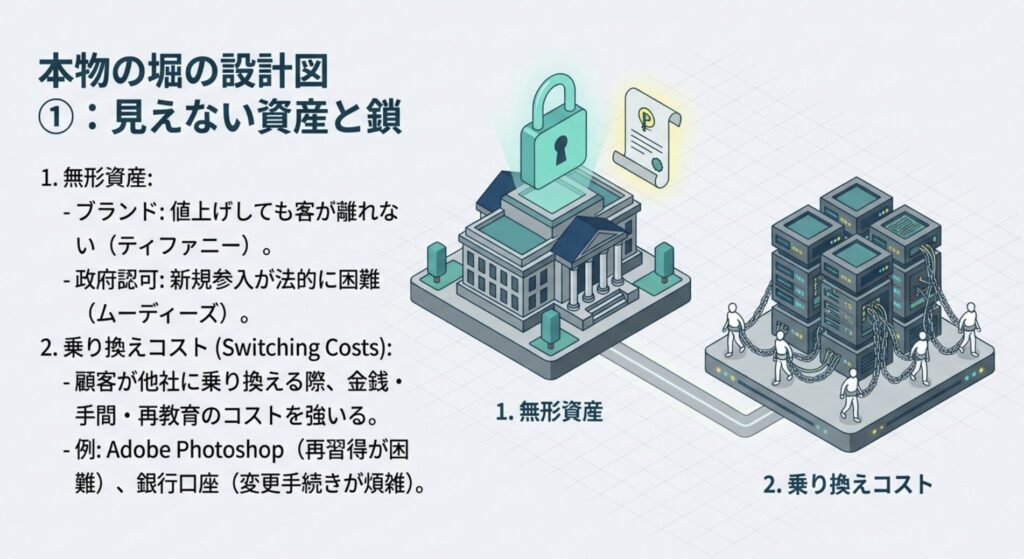

1. 無形資産(ブランド・特許・政府認可)

目に見えない資産が利益を生み出すパターンです。

ブランドの例:ティファニー 先ほど紹介した通り、同じ品質のダイヤでも「ティファニー」というだけで高く売れる。これがブランドの力です。この「箱代」とも言える5,000ドルの価格差こそが堀の正体なんですね。

政府認可の例:ムーディーズ 格付け会社として政府から認可を受けているため、代わりになる企業がほとんどありません。この独占的地位が高い利益率につながっています。

2. 乗り換えコスト(スイッチングコスト)

お客さんが他社に切り替える時の「面倒くささ」が堀になるパターンです。

乗り換えコストには3つの重要な要素があります:

- 金銭的コスト:解約違約金や、代替品導入のための新規購入費用

- 手間(作業コスト):銀行口座の変更やデータベースの移行に伴う膨大な実務

- 再訓練コスト:操作習得に多大な時間を要するツールの習得費用

たとえば銀行口座。少し金利が良い銀行があっても、公共料金やクレジットカードの引き落とし設定を全部変更するのは面倒ですよね。だから多くの人は、そのまま使い続けます。

Adobe Photoshopの例 プロのデザイナーがPhotoshopを使っている理由の一つは、操作に慣れているからです。他のソフトに変えると、また一から覚え直さなければいけません。スタッフ全員を再教育するコストも馬鹿になりません。

この「切り替えるのが面倒」という気持ちが、顧客を繋ぎ止める堀になっているんです。

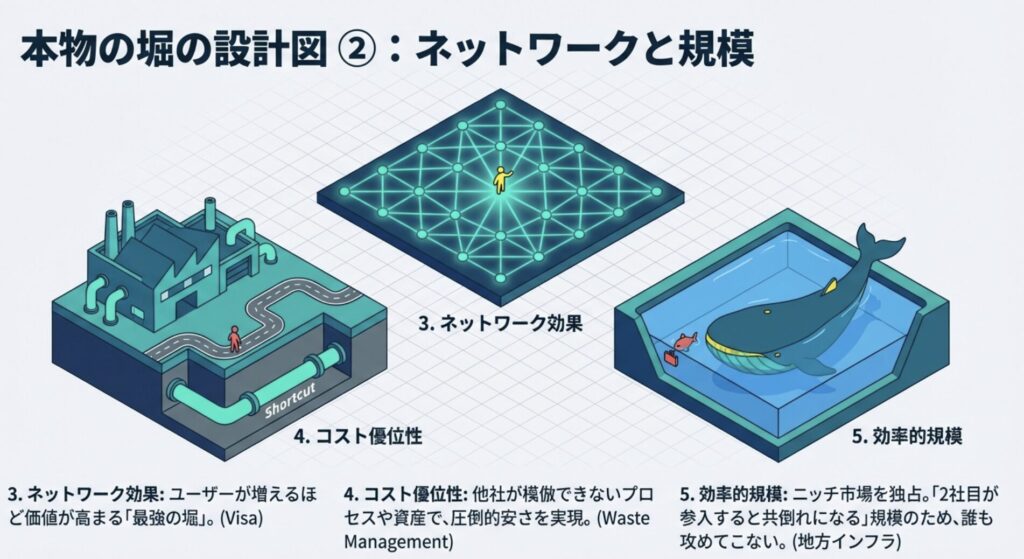

3. ネットワーク効果

利用者が増えるほど、サービスの価値が上がるパターンです。

マイクロソフトOfficeの例 なぜ多くの会社がMicrosoft Officeを使い続けるのか? 無料で同じような機能を持つソフトもあるのに。

答えは「みんなが使っているから」です。取引先とファイルをやり取りする時、同じソフトを使っていた方が互換性の問題が起きません。「業界標準」であること自体が、最強の堀になっているわけです。

VisaやMastercardの例 加盟店が多いからユーザーが集まり、ユーザーが多いから加盟店が増える。この好循環が、新規参入を極めて難しくしています。これをドーシーは「ワイドモート(広い堀)」の典型と呼んでいます。

4. コスト優位性

他社には真似できない方法で、圧倒的に安くモノやサービスを提供できるパターンです。

ウェイスト・マネジメントの例 アメリカのゴミ収集会社です。全米に多数の廃棄物処分場を持っていて、新しく処分場を作る許可は簡単には下りません。

この「土地」という独自の資産により、ゴミの回収・運搬ルートを短くでき、輸送コストで圧倒的に有利になっています。

5. 効率的規模(ニッチ市場の独占)

「小さな池の大きな魚」になる戦略です。

市場のサイズが限定的であるため、一社が独占することでようやく利益が出る状態。もし二社目が参入すると、両方とも赤字になってしまいます。

すると合理的に考える企業は「参入しても損するだけ」と判断し、参入を諦めます。この「参入する論理的理由を奪う」構造が堀になるんですね。

地方の公共インフラ企業などが、この典型例です。

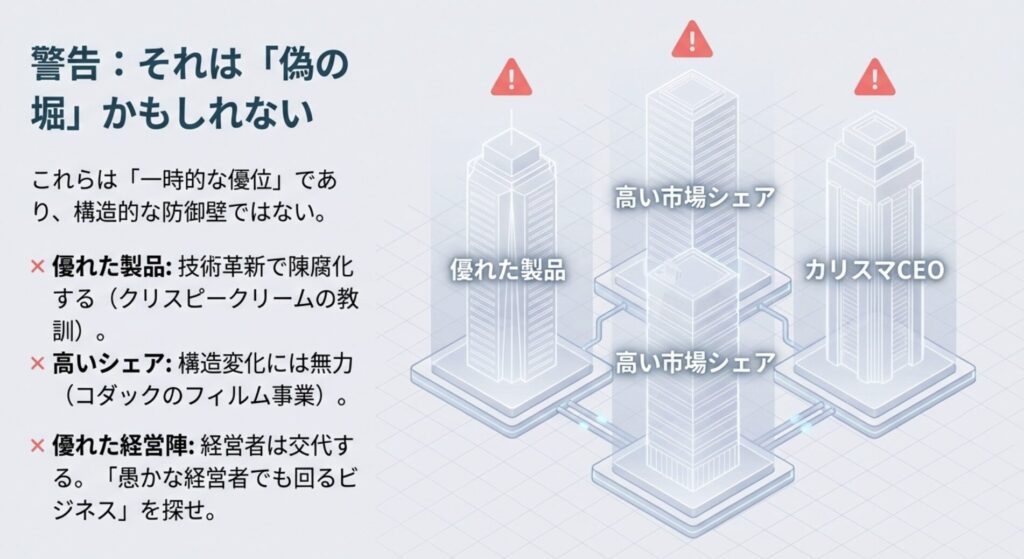

騙されるな!「偽の堀」に要注意

多くの投資家が間違える「堀だと思ったら違った」というパターンも押さえておきましょう。

以下の要素は「永続的な堀」にはなり得ません。これらは構造的な強みではなく、努力によって維持されている一時的な優位に過ぎないからです。

優れた製品は堀ではない

「この会社の製品は素晴らしい!」と思って投資する気持ち、よく分かります。でも、製品の良さだけでは堀にはなりません。

なぜか? 流行は変わりますし、技術革新で一夜にして古くなることもあるからです。クリスピークリームドーナツの例を思い出してください。

製品の良さ自体には「参入障壁」がないんです。

高い市場シェアも堀ではない

「業界No.1」と聞くと強そうに感じますよね。でも、シェアは「結果」であって「堀」ではありません。

コダックを思い出してください。フィルム市場で圧倒的なシェアを持っていましたが、デジタルカメラという構造変化に対応できず、あっという間に凋落しました。

巨大なシェアも、構造変化の前では一瞬で無価値になることがあるんです。

優れた経営陣も堀ではない

カリスマ経営者がいる企業は魅力的です。でも、経営者は必ず交代します。

ドーシーの考え方では、「愚かな経営者でも利益が出るビジネスモデル」こそが真の堀なんです。

冒頭の「馬と騎手」の比喩を思い出してください。どんなに優秀な騎手でも、構造的に利益が出ない「ロバ」のような業界で勝利を収めることは不可能なんです。

優れた実行力も堀ではない

業務の効率化は重要ですが、独自プロセスに基づかない限り競合も容易に追随可能です。真似される優位性は堀ではありません。

警告:技術革新と構造変化の加速

ここで重要な警告があります。

現代において、堀の寿命は加速的に短くなっています。フィルムメーカーがデジカメに駆逐され、デジカメがスマートフォンに呑み込まれたように、時代の潮流は残酷です。

私たちは、堀が「永遠」であると妄信せず、その耐久年数を常に疑う「批判的思考」を捨ててはなりません。

注意:堀は永遠ではない

ここまで「堀がある企業は強い」とお伝えしてきましたが、一つ忘れてはいけないことがあります。

堀は永遠ではありません。

コダックはフィルム市場で圧倒的な堀を持っていました。でも、デジタルカメラという技術革新で、その堀は一瞬で埋まりました。さらにデジカメも、スマートフォンに飲み込まれました。

特に現代は、技術の進化スピードが速い時代です。「10年前は堅固だった堀」が、今も残っているとは限りません。

だからこそ、定期的に(年に1〜2回は)自分の保有銘柄を見直し、「この企業の堀は、まだ有効か?」と問い直す習慣が大切です。

堀のトレンドを見極める

現在の堀が深いかどうかだけでなく、その堀が「広がっているか、埋まりつつあるか」に注目してください。

広がる堀の例:

- 利用者が増えるほど強固になるSNSや決済ネットワーク

- ネットワーク効果が働くプラットフォームビジネス

埋まる堀の例:

- 技術革新(AIなど)によって、かつての特許や専門知識の価値が相対的に下がっている業界

- 規制緩和により政府認可の価値が低下した業界

堀が埋まり始めたサインは、真っ先にROC(資本利益率)の低下として数字に現れます。

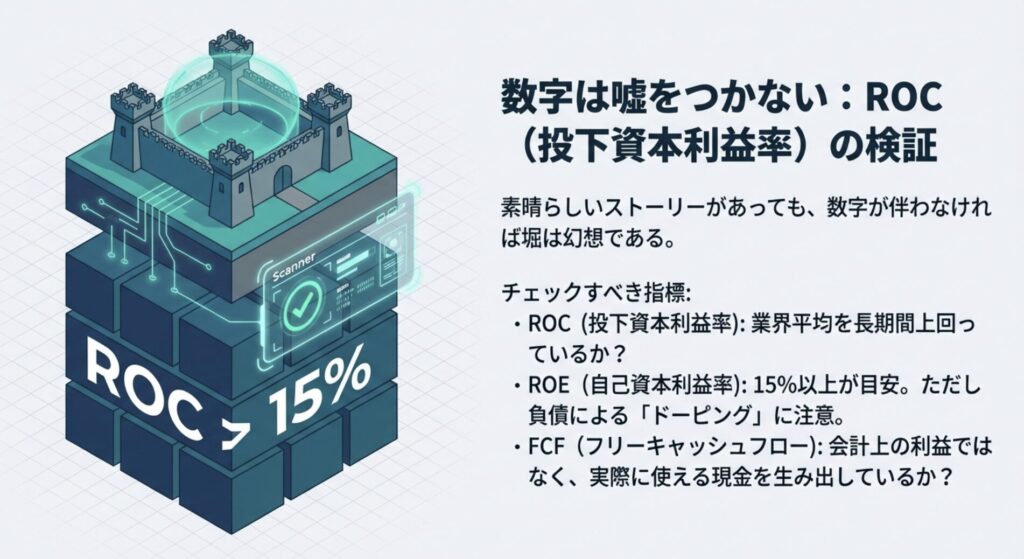

数字で確認する:ROC(資本利益率)

「堀がある」と思っても、それが本当かどうか、数字で確認する必要があります。どんなに素晴らしいストーリーがあっても、数字がそれを証明していなければ、その堀は幻想です。

チェックすべき財務指標

過去5〜10年の平均で:

- ROA(総資産利益率):7%以上を継続

- ROE(自己資本利益率):15%以上(できれば安定して20%)

- ROC(投下資本利益率):最重要指標。業界平均を長期間安定的に上回っていること

ROCの計算方法

専門的には、ROC = 純利益 ÷(自己資本 + 有利子負債)で計算します。

難しく感じるかもしれませんが、証券会社のスクリーニングツールや四季報などで「ROC」「ROIC」といった指標を探せば、すでに計算されたデータを見ることができます。

重要なのは、過去5〜10年間、その数値が業界平均より安定的に高いかどうかです。

数字の罠に注意

ただし、財務指標だけを鵜呑みにしてはいけません。

ROEの罠 たとえばROEは、借金を増やしたり、配当や自社株買いで自己資本を減らすことで、見かけ上の数字を良くすることができます。必ず負債比率や自己資本比率もチェックして、「健全な経営で達成された数字か」を確認してください。

会計上の利益の罠 また、会計上の利益にはノイズが含まれることもあります。

なぜフリーキャッシュフローが重要かというと、会計上の利益は「まだ入金されていない売上」も含まれることがあるからです。実際に企業が自由に使える現金がどれだけあるか——これを見れば、堀が「本当に現金を生み出しているか」が分かります。

フリーキャッシュフロー(FCF)が潤沢に出ているかを確認し、FCF利回りで債券と比較することがプロの流儀です。

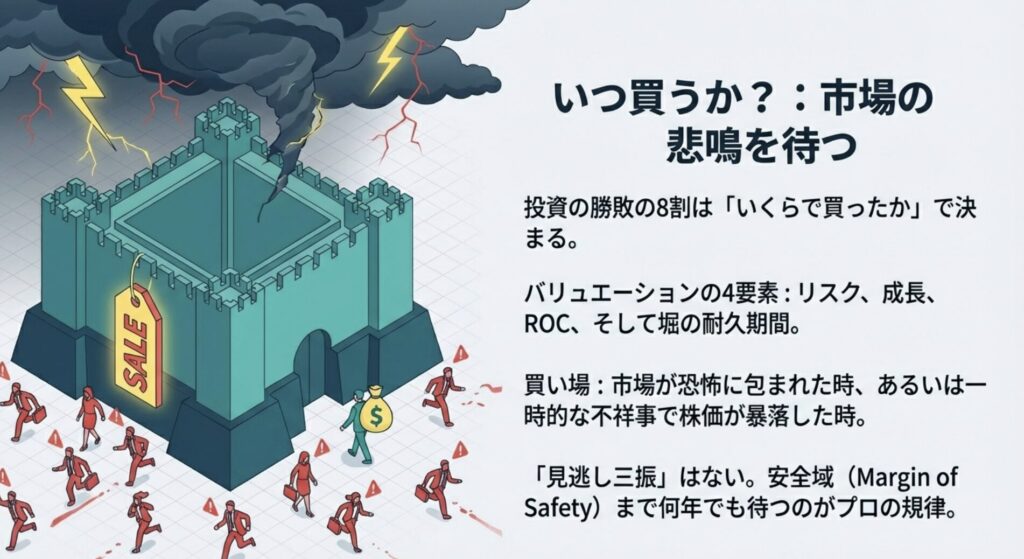

いつ買って、いつ売るか

どんなに素晴らしい企業でも、高すぎる価格で買えば投資は失敗します。「何を買うか」と同じくらい「いくらで買うか」が重要なんです。

投資の勝敗は「いくらで買ったか」で8割が決まります。どれほど深い堀を持つ優良株でも、市場の熱狂に従って高値で掴めば、それは凡庸な投資、あるいは最悪の投機に成り下がります。

バリュエーション(適正価値評価)の4要素

企業の本質的価値は、以下のバランスで決まります。

- リスク:将来のキャッシュフローが実現する不確実性

- 成長:利益が将来どれだけ拡大するか

- ROC:ビジネスを維持・成長させるために必要な資本の少なさ

- 経済的な堀:その超過利益がどれだけ長く続くか(耐久期間)

たとえば、同じ10%の成長が見込める2つの企業があったとします。片方は堀が深く、もう一方は堀がありません。

堀がある企業は「この成長が10年続く」と考えられるので、株価は高く評価されます。堀がない企業は「来年には競合に追いつかれるかも」と思われるので、同じ成長率でも評価は低くなります。

つまり、堀の深さは「成長の持続性」という形で株価に反映されるんですね。

買うタイミング:市場の悲鳴を待つ

優良株を安く買えるチャンスは、市場が恐怖に包まれている時だけです。

コロナショックやリーマンショックのような「売られ過ぎ」の局面、あるいは企業の堀を揺るがさない一時的な不祥事による暴落をじっと待ちなさい。

投資の世界に「見逃し三振(ストライクアウト)」はありません。野球なら3回見逃せばアウトですが、投資では何年でも待てます。自分が納得できる価格(安全域)まで下がるまで、何年でもバットを振らずに待つのがプロの規律です。

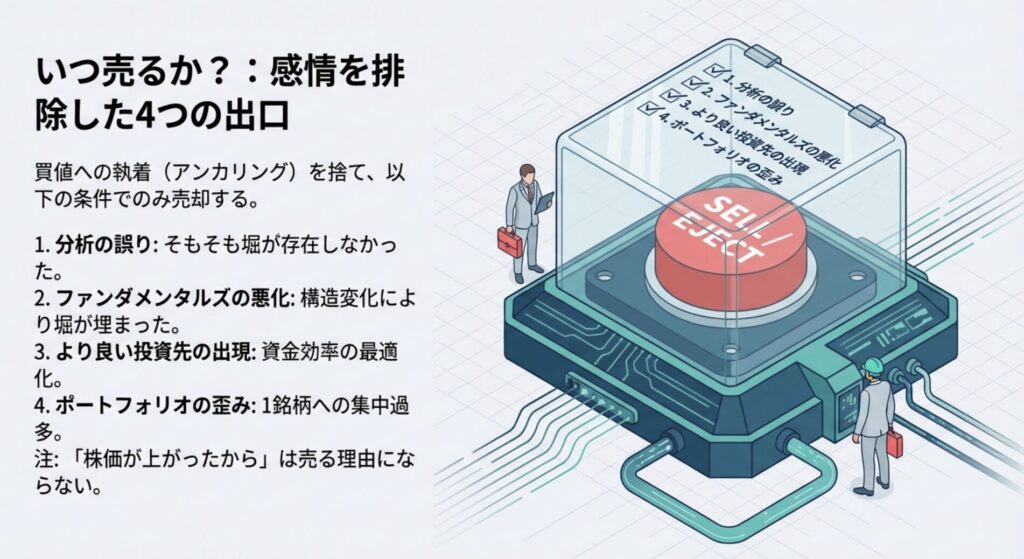

売るタイミング:感情を排除した4つの条件

買値への執着(アンカリング)を捨て、以下の条件に該当する場合のみ売却を検討します。

理論的売却の4条件

- 分析の誤り:投資前の仮説(堀があると思ったが実はなかった、あるいは想定より浅かった等)が間違いだと判明した

- ファンダメンタルズの悪化:技術革新や業界構造の変化により、経済的な堀が構造的に埋まってしまった

- より良い投資先の出現:既存の保有銘柄よりも、圧倒的に割安で高いリターンが期待できる別の堀を持つ企業を見つけた

- リスク管理上の偏り:1銘柄の評価額がポートフォリオ内で大きくなりすぎ、分散のバランスが崩れた

重要なのは、「買った時の価格」に執着しないこと。人は自分の買値を基準に考えがちですが(これをアンカリングと言います)、過去の価格は関係ありません。「今の価値と今の価格」だけを冷静に見るようにしましょう。

「馬」か「騎手」か?投資哲学の永遠の論争

ここまでドーシーの「経済的な堀」理論をご紹介してきました。これは「構造が努力に勝る」という立場です。どんなに優秀な経営者でも、構造的に不利な業界では勝てない、という考え方ですね。

一方、成長株投資の父フィリップ・フィッシャーは、経営者の資質を最重視しました。彼の著書『株式投資で普通でない利益を得るために』では、15のチェックポイントを提唱していますが、そのうち多くが「人」に関する項目です。

- 「経営陣は誠実か」

- 「従業員を大切にしているか」

- 「研究開発への意欲はあるか」

- 「長期的な視点を持っているか」

フィッシャーは、財務諸表だけでなく、競合他社、顧客、元従業員などに直接聞き込みを行う「スカトルバット法(周辺情報利用法)」を提唱しました。これは「井戸端会議で集める情報」のようなもので、決算書には表れない企業の真の姿を見抜く手法です。

どちらが正しいのか?

実は、両方とも必要なんです。

投資の神様ウォーレン・バフェットは、若い頃こう語っていました:

「私の投資スタイルは、グレアムが85%、フィッシャーが15%」

ベンジャミン・グレアムからは「割安な株を買う」というバリュー投資を学び、フィリップ・フィッシャーからは「優れた企業を見抜く」という成長株投資を学んだのです。

そして後年、バフェットはこう修正しました:

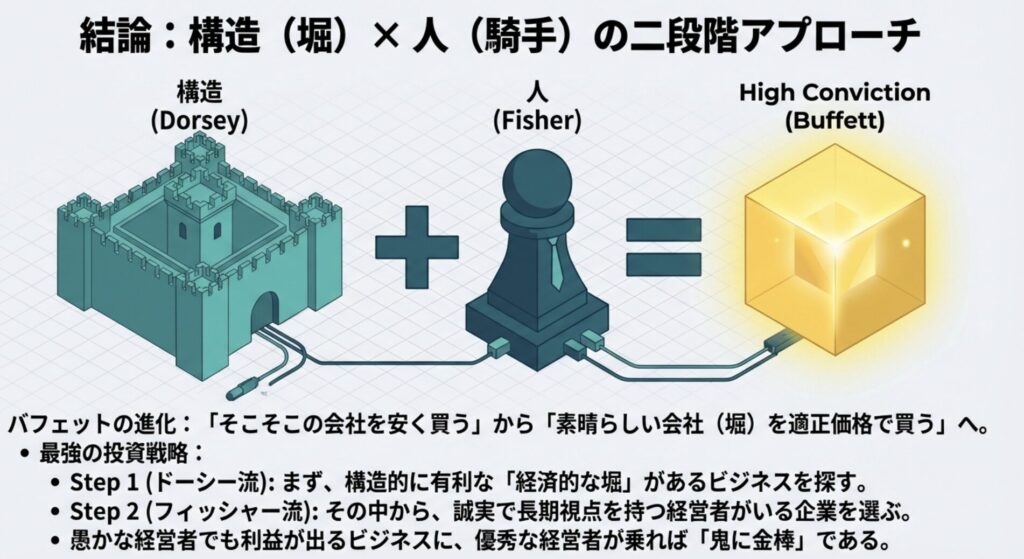

「そこそこの会社を超安値で買うより、素晴らしい会社を適正価格で買う方が良い」

この変化は、フィッシャーの影響が大きかったんです。つまり、バフェットが到達した境地は:

- まず堀を探す(ドーシー流):構造的に有利な業界・ビジネスモデルを見つける

- 次に騎手を見る(フィッシャー流):その中で優れた経営者がいる企業を選ぶ

この二段階アプローチこそが、長期投資を成功させる王道なんですね。

「愚かな経営者でも利益が出るビジネスモデル(堀)」を見つけた上で、さらに「優秀な経営者」がいれば鬼に金棒、というわけです。

自分で調査することの大切さ

最後に、一番大事なことをお伝えします。

証券会社のアナリストレポートや、専門家の推奨銘柄。これらは参考になります。でも、それだけに頼ってはいけません。

なぜか? 市場が暴落して周りがパニックになった時、あなたを支えるのは「自分で調べて納得した根拠」だけだからです。

他人の意見で買った株は、他人の意見で売ってしまいます。でも、自分で調べて「この企業には堀がある」と確信した株なら、暴落しても冷静でいられます。むしろ「買い増しのチャンス」と考えられるかもしれません。

プロのアナリストが書いたレポートや専門家の推奨など、所詮は他人の意見に過ぎません。市場が暴落し、周囲がパニックに陥った時、あなたを支えるのは「自ら手を動かし、一次情報に基づいて作成した独自のレポート」だけです。

自分自身の頭で考え、納得した根拠からしか、真の「確信」は生まれません。

自分の頭で考え、自分の手で調べる。そこから生まれる確信が、長期投資を成功させる最大の武器になります。

チェックリスト:投資前の最終確認

投資は忍耐のゲームであることを忘れないでください。市場が熱狂している時に冷静さを保ち、市場が絶望している時に勇気を持って行動しなさい。

構造的優位性という「堀」を理解し、規律ある行動を貫く者だけが、一生モノの資産を築くことができるのです。

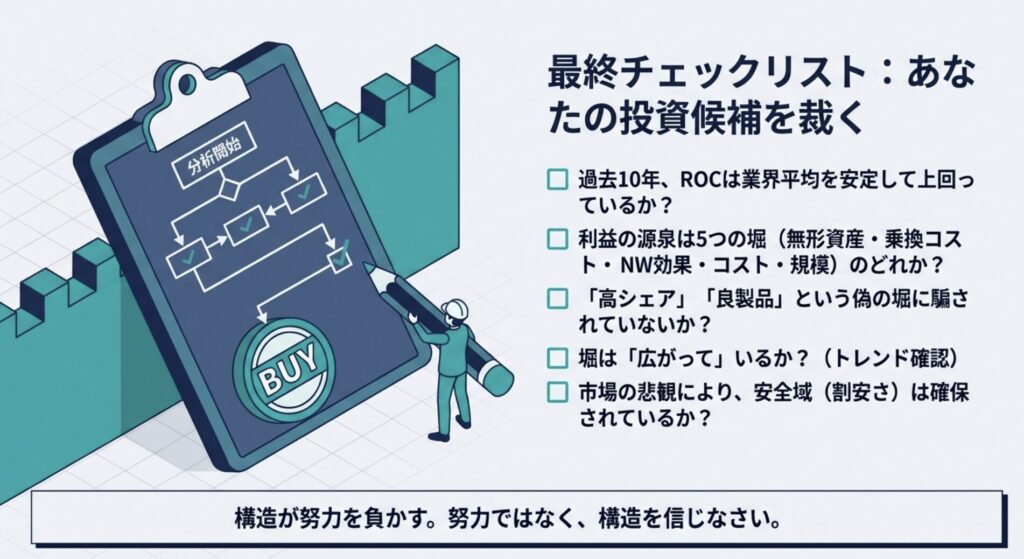

このハンドブックを閉じる前に、あなたの投資候補を以下の基準で裁きなさい。

経済的な堀:最終チェックリスト

- その企業は過去10年間、業界平均を上回るROC(資本利益率)を維持しているか?

- その利益の源泉は、5つの堀のパターン(無形資産、乗り換えコスト、ネットワーク効果、コスト優位、効率的規模)のどれかに明確に該当するか?

- 「優れた製品」「高いシェア」といった偽の優位性に惑わされていないか?

- 技術革新や多角化戦略によって、自ら堀を埋めてしまうリスクはないか?

- その堀は広がっているか、それとも埋まりつつあるか?(堀のトレンド)

- 現在の株価は、市場の過度な悲観によって「安全域」が十分に確保されているか?

構造が努力を負かす。努力(経営陣)に期待するのではなく、構造(堀)を信じなさい。それが、千年続く投資の公理です。

おわりに

投資は忍耐のゲームです。

市場が熱狂している時に冷静さを保ち、市場が絶望している時に勇気を持って行動する。簡単なことではありませんが、「経済的な堀」という考え方を理解すれば、その道筋が見えてきます。

「構造が努力に勝る」——この原則を忘れずに、じっくりと企業を見極めていきましょう。

そして覚えておいてください。完璧な「馬」を見つけたら、その上に優秀な「騎手」が乗っているかも確認する。この二段階のチェックが、あなたの投資判断の精度を飛躍的に高めてくれます。

焦る必要はありません。良い企業を見つけたら、良い価格を待つ。そして、長く持ち続ける。

それが、一生モノの資産を築くための王道です。

コメント